Curva de Laffer

La curva de Laffer es una representación económica que muestra la relación entre un impuesto y el nivel de recaudación total resultado del mismo.

Este concepto nace de la mano del economista Arthur Laffer, que en 1980 sugirió una bajada de impuestos al por entonces candidato presidencial Ronald Reagan con el argumento de que esta acción liberaría la iniciativa individual de la población.

Representación gráfica de la curva de Laffer

La forma gráfica de ver este modelo presenta una U invertida, donde se observa que tanto a nivel porcentual de 0 y de 100 no se recauda, ya que si nadie cotiza no se recauda y si el tipo grava la totalidad del sueldo tampoco estaría nadie interesado en trabajar. Estaríamos tomando como caso un impuesto sobre la renta de las personas.

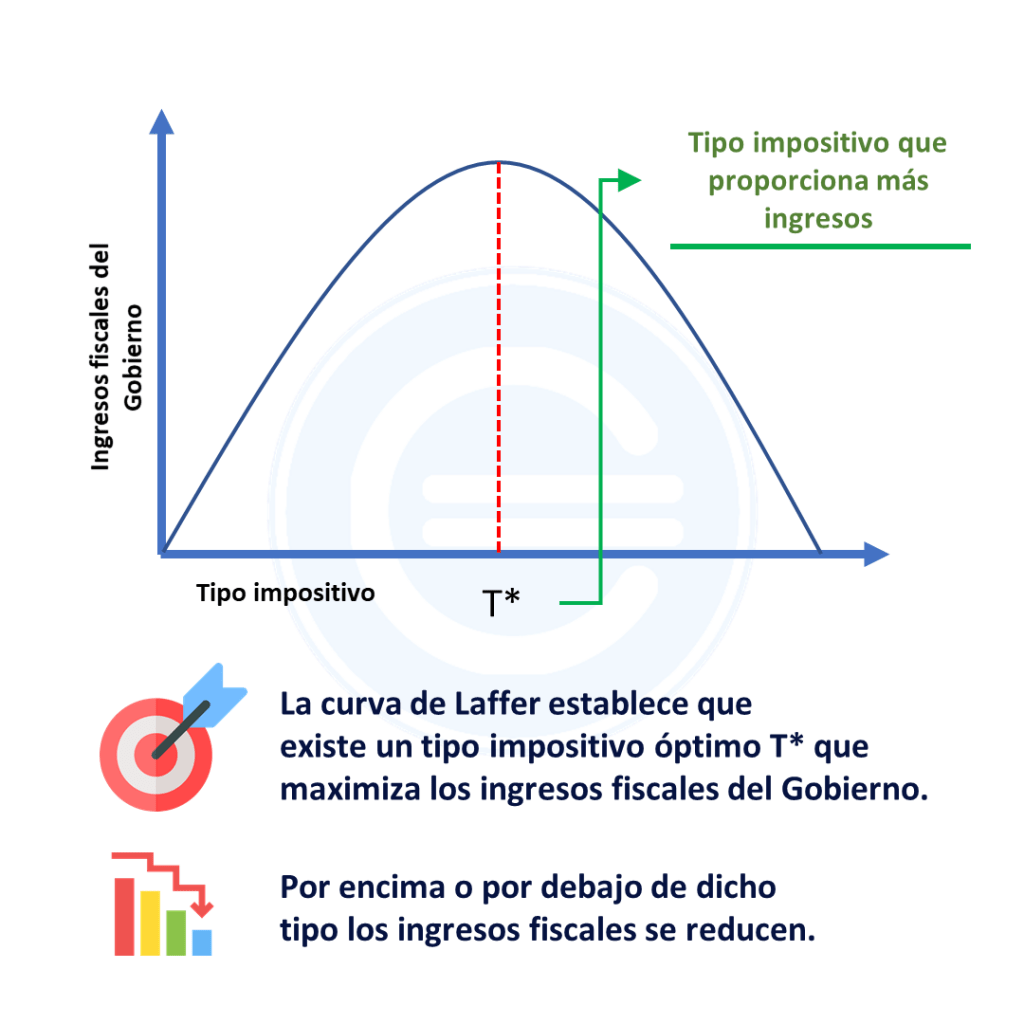

Explicación de la curva de Laffer

La curva de Laffer parte del hecho de que cuando el tipo impositivo es igual a cero (t=0%) la recaudación pública es cero y que cuando el tipo impositivo es igual a 100 (t=100%), la recaudación pública también es cero (si los impuestos absorben todos los recursos no se producirá ninguna renta). Laffer, basándose en un fundamento matemático (teorema de Rolle), expresa que entre esos 2 puntos habrá un tramo ascendente con niveles bajos de impuestos y otro descendente con niveles más altos donde habrá un máximo de recaudación, y tanto a la izquierda como a la derecha de éste máximo la recaudación será menor que en el máximo.

Conocer ese máximo en la realidad es muy complicado, depende de muchos factores y varía de un país a otro. Encontrarlo es un objetivo deseable ya que permite a los gobiernos e instituciones saber si deben bajar o subir un impuesto para conseguir mayores niveles de recaudación fiscal, aunque no siempre es sencillo conocer en qué punto se hallan en determinados momentos de ese modo configurar una determinada política fiscal.

A priori es común pensar que al aumentar los tipos impositivos se producen cantidades de recaudación fiscal total superiores al anterior punto, del mismo modo que es imaginable que bajando los impuestos se recaude menos. Para Laffer, las presiones excesivas mediante impuestos pueden llegar a provocar fenómenos como la economía sumergida o ilegal, la salida masiva de capital de un país y desincentivos al consumo o la inversión.

La curva de laffer sugiere que tipo impositivo y recaudación total no son variables totalmente independientes y que existen otros parámetros alternativos que influyen en su comportamiento. Los ciudadanos que pagan impuestos necesitan un incentivo de inversión, es decir, los ciudadanos trabajan o invierten a cambio de algo, si tuvieran que entregar el 100% de su salario nadie trabajaría.

Cuando los impuestos son excesivamente altos, los individuos encuentran menor utilidad en sus inversiones y trabajos, decidiendo desde reducir su preocupación por estas actividades priorizando el ocio hasta tratar de evitar pagar tan alto nivel de impuestos (ya sea trabajando menos o por medio de fraudes o evasiones). En estos casos un aumento del tipo impositivo significaría en cierto punto una reducción de la recaudación. En el caso opuesto, una reducción de tipos impositivos sobre las rentas incentiva a las personas a aumentar su dedicación al trabajo y escalar en términos de sueldo.

Ejemplos de la curva de laffer

Son varios los impuestos que pueden tomarse como ejemplo para aproximarnos a este fenómeno. En España, por ejemplo, con la subida del IVA cultural pudo observarse como la recaudación sufrió una fuerte caída en los años posteriores. Irlanda aumentó su recaudación fiscal cuando disminuyó el impuesto de sociedades. También son habituales ejemplos de impuestos al patrimonio o al capital, que en ocasiones motivan salidas a otros países con mejores condiciones fiscales o la atracción de capital extranjero.

En 1981, un año después de que Ronald Reagan ganara las elecciones, se aprobó en Estados Unidos la ley de recuperación económica (Economic Recovery Act). La cual, basándose en la curva de Laffer, incluía una bajada del 23% en el impuesto sobre la renta en tan solo dos años y una reducción también del impuesto de sociedades. ¿Qué ocurrió entonces?, la recaudación fiscal no solo no se incrementó, sino que se redujo y el déficit público aumentó considerablemente, desde un 2% en 1980 hasta el 6% en 1983. Este hecho no significa que la curva no existiese, sino que la economía estadounidense no se situaba en el tramo derecho de la curva de Laffer (el decreciente), como el propio Laffer había sugerido, sino que se encontraba en el tramo creciente.