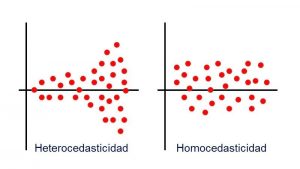

Homocedasticidad

La homocedasticidad es una característica de un modelo de regresión lineal que implica que la varianza de los errores es constante a lo largo del tiempo.

Este término, que es lo contrario de heterocedasticidad, se emplea para nombrar la propiedad de algunos modelos de regresión lineal en los que los errores de estimación son constantes a lo largo de las observaciones. Una varianza constante nos permite disponer de modelos más fiables. Además, si una varianza, aparte de ser constante es también más pequeña, nos dará como resultado una predicción del modelo más fiable.

La palabra homocedasticidad se puede desglosar en dos partes, homo (igual) y cedasticidad (dispersión). De tal manera que, si unimos estas dos palabras adaptadas del griego, obtendríamos algo así como misma dispersión o igual dispersión.

La homocedasticidad en un modelo de regresión lineal

La homocedasticidad es una propiedad deseable de los errores de un modelo de regresión simple. La homocedasticidad, como hemos dicho anteriormente, nos permite realizar modelos más fiables. Y esa fiabilidad se ve reflejada en que sea mucho más fácil para los económetras trabajar con el modelo.

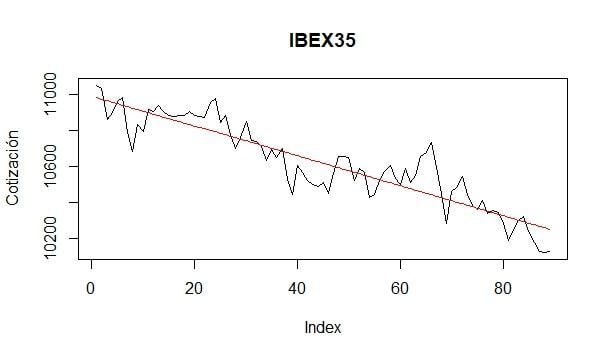

El modelo que se presenta a continuación presenta homocedasticidad. No es el ejemplo perfecto, pero es real, con lo cual podemos entender mejor el concepto.

En la imagen anterior podemos ver un gráfico que representa la cotización del IBEX35. La cotización hace referencia a un periodo escogido al azar de 89 periodos. La línea roja representa la estimación del IBEX35. El indicador fluctúa abajo y arriba sobre esa línea de forma más o menos homogénea.

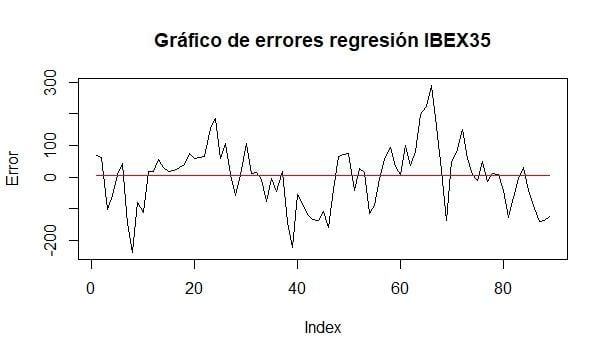

Para ver si nuestro modelo tiene la propiedad de homecedasticidad, es decir, para ver si la varianza de sus errores es constante, calcularemos los errores y los representaremos en un gráfico.

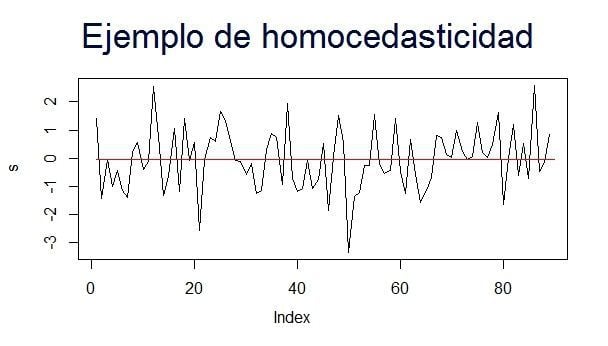

No podemos afirmar con seguridad que el modelo tenga la propiedad de homocedasticidad. Para ello deberíamos realizar los test correspondientes. Sin embargo, la forma del gráfico indica que sí. Un ejemplo perfecto de proceso homocedástico realizado a propósito con un programa informático está reflejado en el siguiente gráfico.

La imagen de lo que sería ideal y de nuestro ejemplo sobre el IBEX35 difieren. Así, debemos entender qué fenómenos reales dificultan el cumplimiento de este supuesto.

Tal como se indica en el artículo de la heterocedasticidad, existen ciertas consecuencias de que un modelo no cumpla la hipótesis de homocedasticidad. Recordemos que si un modelo no cumple el supuesto de homocedasticidad, entonces sus errores tienen heterocedasticidad y se presenta lo siguiente:

- Existencia de errores en los cálculos de las matrices correspondientes a los estimadores.

- Se pierde eficiencia y fiabilidad del modelo.

Diferencias entre homocedasticidad y heterocedasticidad

La heterocedasticidad se diferencia de la homocedasticidad en que en ésta última la varianza de los errores de las variables explicativas es constante a lo largo de todas las observaciones. A diferencia de la heterocedasticidad, en los modelos estadísticos homecedásticos el valor de una variable puede predecir otra (si el modelo es insesgado) y, por tanto, los errores son comunes y constantes durante el estudio.

Las situaciones principales en las que aparecen perturbaciones heterocedásticas son los análisis con datos de corte transversal donde los elementos seleccionados, ya sean empresas, individuos o elementos económicos, no tienen un comportamiento homogéneo entre ellos.