Tasa de descuento: Qué es, su relación con los tipos, y ejemplos

- La tasa de descuento nos ayuda a calcular el valor actual de un dinero que esperamos recibir en el futuro. A mayor tasa de descuento, menor será el valor hoy de una cantidad de dinero que recibiríamos más adelante.

- Está relacionada con los tipos de interés y es crucial para calcular el Valor Actual Neto (VAN) y la Tasa Interna de Rendimiento (TIR) de una inversión.

- Se utiliza ampliamente en la evaluación de proyectos de inversión, para ver si es interesante realizar las inversiones o no.

¿Qué es la tasa de descuento?

La tasa de descuento es el coste que se aplica para traer al presente una cantidad de dinero que se recibirá en el futuro. En otras palabras, es el precio de esperar.

Se utiliza para calcular el valor presente de pagos o ingresos futuros. Este concepto es clave en el análisis de inversiones, ya que nos permite comparar correctamente cantidades de dinero que se reciben en momentos distintos del tiempo.

Tasa de descuento: Explicación sencilla

Imagina que te ofrecen dos opciones:

- Recibir 100 euros hoy.

- Recibir 100 euros dentro de un año.

La mayoría elegiría recibirlos hoy. ¿Por qué? Porque el dinero pierde valor con el tiempo. Esto puede deberse a la inflación, al coste de oportunidad (puedes invertir ese dinero mientras tanto), o al simple riesgo de que no lo recibas en el futuro.

La tasa de descuento sirve para ajustar ese valor del futuro al presente. Si sabes cuánto vale el dinero en el tiempo, puedes decidir si te conviene más esperar o cobrar ya.

👉 Consejo: Las peras se comparan con peras, no con manzanas. Lo mismo pasa con el dinero: no compares directamente cantidades de distintos años sin ajustarlas con una tasa de descuento.

¿En qué se diferencia de la tasa de interés?

Aunque a veces se confunden, son cosas distintas:

- La tasa de interés se aplica hacia el futuro: convierte dinero actual en una cantidad mayor en el futuro.

- La tasa de descuento va en sentido contrario: convierte dinero futuro en su valor actual.

Por eso, se suele decir que la tasa de interés capitaliza y la tasa de descuento descuenta.

¿Puede ser negativa?

En teoría, si se aplicara una tasa de descuento negativa, significaría que el dinero futuro vale más que el actual.

Esto puede ocurrir en contextos muy particulares (por ejemplo, cuando hay tipos de interés negativos), pero no es lo habitual. Lo normal es que la tasa de descuento sea positiva, porque el futuro siempre implica cierta incertidumbre.

Relación de la tasa de descuento y los tipos de interés

La tasa de descuento es muy útil para conocer cuánto vale el dinero del futuro en la actualidad. Su relación con los tipos de interés es la siguiente:

d = i/ (1 + i)

Siendo «d» la tasa de descuento e «i» los tipos de interés.

¿Para qué sirve?

La tasa de descuento es una de las herramientas más importantes en finanzas. Sirve para:

- Calcular el valor actual neto (VAN) de un proyecto.

- Determinar la Tasa Interna de Retorno (TIR).

- Estimar si una inversión es rentable o no.

- Comparar flujos de caja futuros con otros proyectos.

- Aplicar otros métodos como el payback descontado.

Se usa en todas las empresas que analizan proyectos de inversión, y es clave en las matemáticas financieras.

Ejemplo de tasa de descuento

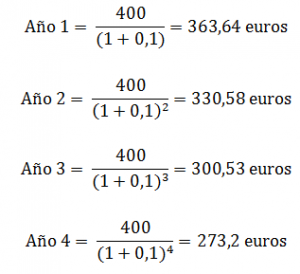

Supongamos que realizamos una inversión de 1.000 euros en el año 1 y, en los próximos cuatro años, a final de cada año recibimos 400 euros. La tasa de descuento que utilizaremos para calcular el valor de los flujos será 10%. Nuestro esquema de flujos de caja sin descontar será:

-1000/400/400/400/400

Para calcular el valor de los ingresos de cada uno de los periodos tendremos en cuenta el año en que los recibimos:

El año 1 recibimos 400 euros, que descontados al año de la inversión (año cero) valen 363,63 euros, es decir, 400 euros recibidos dentro de un año, a una tasa de descuento del 10%, hoy valen 363,63 euros.

Descontando todos los flujos de caja, obtenemos el siguiente esquema de flujos descontados a precio de hoy:

-1000/363,64/330,58/300,53/273,2

Como podemos ver, cuanto más tarde recibimos el dinero, menor es su valor.

Conclusión

La tasa de descuento es clave para comparar proyectos y tomar buenas decisiones financieras. Nos permite hablar en el mismo idioma cuando comparamos dinero de hoy con dinero del futuro.

En Economipedia, queremos resolver todas tus dudas. Por eso, hemos recopilado las preguntas más frecuentes sobre este tema. Si no encuentras la respuesta que buscas, no dudes en dejarnos un comentario.

¿Qué es la tasa de descuento?: La tasa de descuento es el coste de capital aplicado para determinar el valor presente de un pago futuro. Funciona como un precio que se paga por la espera, reduciendo el valor del dinero futuro al trasladarlo al presente.

¿Cómo se diferencia la tasa de descuento de la tasa de interés?: La tasa de descuento resta valor al dinero futuro cuando se traslada al presente, mientras que la tasa de interés aumenta el valor del dinero actual añadiendo intereses. Son conceptos inversos en el manejo del valor del dinero.

¿Por qué el valor del dinero disminuye con el tiempo?: Esto se debe a la incertidumbre y a los posibles problemas que puedan surgir con quien hará el pago en el futuro. Cuanto más tiempo se espere para recibir dinero, menor será su valor presente.