El boom de la inversión en España

En los últimos años la afluencia de capitales desde el exterior supone uno de las claves que explican el crecimiento de la economía española.

A la espera de los datos del segundo trimestre del año, las previsiones son optimistas y la mayor parte de los analistas confían en que 2019 consolidará una tendencia al alza que ya se observa en los últimos años.

Hace unos meses dedicamos un artículo al caso de que la inversión extranjera directa (IED) en España registraba su peor trimestre desde 1993. Sin embargo, no debemos perder la perspectiva y, por tanto, conviene señalar lo bien que lo está haciendo España durante los últimos años.

Así, en este artículo analizamos los detalles que explican el renovado interés de los inversores internacionales por la economía hispana durante la última década.

¿Quiénes invierten en España?

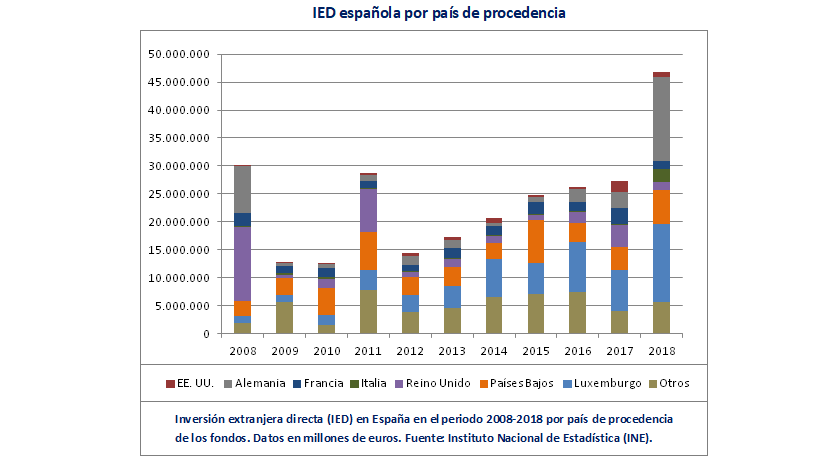

Como hemos comentado anteriormente, el crecimiento de la afluencia de capitales extranjeros a la economía española medido a través de la Inversión Extranjera Directa (IED) en 2018 es sorprendente: 46.827 millones de euros, un 71,24% más que el año anterior (27.346 millones). Si bien se trata de un salto importante que los más escépticos podrían atribuir a operaciones puntuales (un factor que suele tener especial relevancia en las inversiones internacionales), lo cierto es que las cifras consolidan una tendencia positiva que ya se observa desde 2012, cuando la entrada de capitales foráneos apenas alcanzó los 14.449 millones.

Desde entonces el aumento ha sido continuo, con una tasa media del 23,41% anual (incluso si eliminásemos la posible distorsión de 2018 el avance sería del 13,84%, un crecimiento igualmente destacable).

Si atendemos a la procedencia de los inversores vemos un papel especialmente activo de los Países Bajos y Luxemburgo, lo que refleja el protagonismo de los diferentes fondos y vehículos de inversión domiciliados en esos países. No obstante, también observamos un creciente interés por parte de inversores procedentes de Alemania y en menor medida de Italia y Estados Unidos, mientras que se mantiene la tradicional posición de Francia como uno de los socios preferentes de la economía española. Por el contrario, con la excepción del periodo 2015-2017 se observa un lento declive del Reino Unido como proveedor de capital.

En líneas generales podemos decir que se mantiene la procedencia mayoritariamente europea de los inversores que apuestan por España, consecuencia lógica de un modelo productivo que tradicionalmente ha dado preferencia a las relaciones con los países de mayor proximidad geográfica y aún más desde la entrada en la Unión Europea. No obstante, la política de diversificación de mercados buscada por los empresarios españoles a raíz de la crisis de 2007 parece estar repercutiendo también sobre los flujos de capital, con la discreta aparición de nuevos inversores como China o los países del Golfo Pérsico. Si bien su participación sobre el total aún es modesta, la mayor parte de los analistas les asignan un protagonismo creciente en la economía hispana en los próximos años.

Por otra parte, el hecho posiblemente más destacable en la IED española en los últimos años es el crecimiento de la mayor economía europea (Alemania) como inversor preferente desplazando al Reino Unido, país que en los últimos dos siglos ha competido con Francia por esa posición. Los motivos de este fenómeno son complejos y variados, pero podemos destacar el buen desempeño de la economía española con respecto a la alemana (ofreciendo a los inversores germanos un mayor diferencial en el rendimiento de su capital), el mantenimiento de facilidades monetarias por parte del Banco Central Europeo (BCE) y la paralización que parece haberse apoderado de la economía británica, como consecuencia de la incertidumbre en torno al Brexit.

Madrid, foco de atracción para los inversores

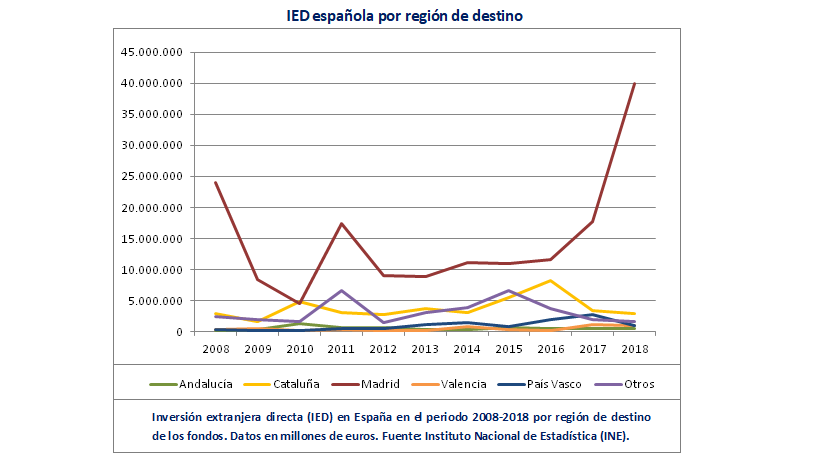

En sólo dos años Madrid ha pasado de superar a Cataluña por 3.314 millones de euros a hacerlo por 36.939 millones

Otro aspecto destacable de la IED en España es su distribución regional, la cual refleja una creciente concentración en Madrid. En este sentido podemos observar un notable aumento de las inversiones que llegan a la capital, pasando de 11.587 millones en 2016 a 39.926 en 2018 (un incremento del 244% en sólo 2 años). La mayor parte de autonomías presentan en la última década un comportamiento regular, con algunas tendencias como el crecimiento de Valencia en detrimento de Andalucía. Por su parte el País Vasco, uno de los principales focos industriales del país, cierra con resultados modestos un periodo con fuertes altibajos.

No obstante, la comunidad que ha cosechado los peores resultados ha sido sin dudas Cataluña, donde la inversión se ha desplomado desde su máximo de 8.273 millones en 2016 a 2.985 en 2018, lo que supone una caída del 64% y la vuelta a los niveles de 2008. Esta debacle es aún mayor si la comparamos con los resultados obtenidos por Madrid: si en 2016 la capital española aventajaba a la región catalana en apenas 3.314 millones de euros (es decir, un 40% más), ese diferencial se ha disparado hasta los 36.939 millones, un 1.271%.

No es necesario extenderse con respecto a las causas de este fenómeno, siendo evidente el impacto nocivo que ha tenido el movimiento secesionista sobre la economía catalana. De esta manera, el crecimiento de Madrid como destino preferente de la IED podría reflejar una mayor búsqueda de seguridad por parte de los inversores además del efecto difícilmente cuantificable de las inversiones en empresas originalmente catalanas que han transferido su domicilio social a la capital española en los últimos años. No obstante, tampoco sería prudente descartar la atracción que ejerce el propio dinamismo de la economía madrileña en particular y de la española en general, lo que podemos comprobar fácilmente al observar que el aumento de las inversiones en la capital es superior a la disminución experimentada en Cataluña. Dicho de otra manera, el desplazamiento de la IED de una región a otra podría explicar solamente en parte el auge inversor del que disfruta actualmente Madrid.

Una perspectiva sectorial

El análisis de los flujos de capital en España demuestra, una vez más, que las preferencias de los inversores suelen ser diametralmente opuestas a las de los políticos

El análisis por sectores del comportamiento de la IED en la última década quizás acabe moderando el optimismo al que parecen llevar inevitablemente las cifras totales. En este sentido la gran protagonista sigue siendo la construcción, la cual suma un 18,82% del total (incluyendo las actividades relacionadas como la venta de inmuebles o la ingeniería civil). También mantienen un papel destacado las telecomunicaciones, la industria farmacéutica y automotriz y los sectores logístico y financiero. Por último, las actividades de investigación y desarrollo siguen pasando prácticamente desapercibidas para los inversores extranjeros, cosechando un magro 0,4% del total.

Esta distribución sectorial refleja el mantenimiento de un modelo productivo que apuesta por actividades de bajo valor añadido como la construcción, a la vez que sufre las consecuencias de confiar quizás en exceso en el aporte innovador de multinacionales extranjeras ya que estas suelen localizar sus departamentos de investigación en sus respectivos países de origen. El lado positivo del análisis recaería en la industria, cuya capacidad de atraer inversiones se ha mantenido intacta a pesar de factores negativos como la inestabilidad política.

A la vista de estos datos parece evidente que el modelo productivo del país apenas ha sufrido modificaciones a excepción de una mayor apuesta por el sector exterior y por una clara diversificación de los socios comerciales, todo ello a pesar de los repetidos anuncios de los sucesivos gobiernos sobre sus grandes ideas, compromisos e iniciativas para fomentar la innovación y modernizar la economía española. Desde otras perspectivas podría incluso dar la impresión de que las preferencias de los inversores son opuestas a las de los políticos: si estos lanzan mensajes de calma y proponen incrementar las inversiones en Cataluña, los agentes privados apuestan por Madrid, mientras que la orientación casi exclusivamente europea de la política exterior parece ignorar el protagonismo creciente de los inversores del resto del mundo.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇