La FED baja los tipos de interés: ¿A dónde va la economía y cómo te afecta?

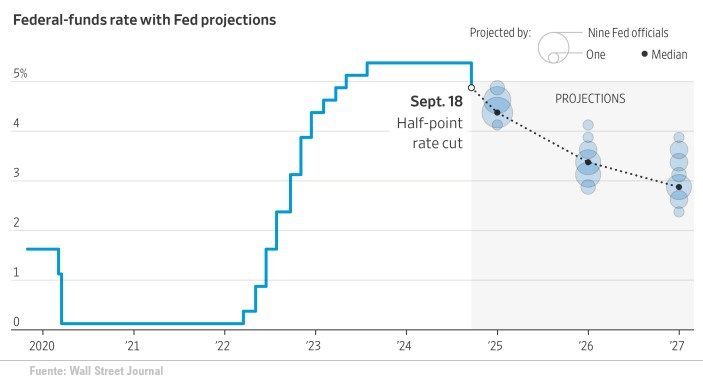

La Reserva Federal de Estados Unidos (la FED) dio ayer un giro importante en su política monetaria, y lo hizo con contundencia. Bajó los tipos de interés en 50 puntos básicos, hasta el 4,75%-5%.

El recorte es bastante fuerte y más agresivo de lo que muchos esperaban. Como ya contamos en la newsletter, el mercado descontaba en más de un 60% de probabilidades un recorte de 50 puntos básicos.

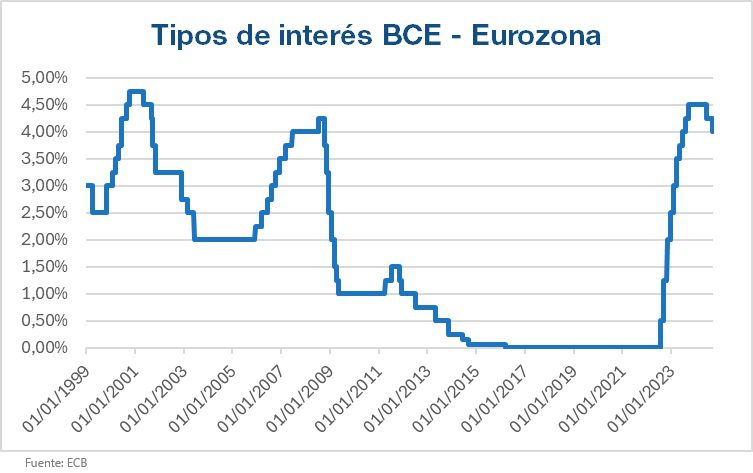

La FED sigue por tanto la estela del Banco Central Europeo (BCE) que bajó tipos de interés la semana pasada, en su segunda bajada de tipos este año.

¿Por qué bajan los tipos de interés?

El objetivo básicamente es evitar la recesión. Por mucho que lo quieran decorar.

Powell dejó claro que su principal objetivo es prevenir que las subidas anteriores terminen enfriando la economía demasiado, ahora que la inflación está bajo control.

Y para no quedarnos mirando el dedo, sino hacia a dónde apunta, las preguntas que debemos hacernos es ¿hasta dónde van a bajar los tipos? ¿a qué velocidad? Y, lo más importante, ¿están a tiempo de evitar una recesión?

Powell, como es habitual, no se mojó demasiado en sus respuestas. Aunque sí dejó caer que no parece que vayan a ser muy rápidas. Advertió que «nadie debe mirar esto y pensar que este es el nuevo ritmo».

Estas son las proyecciones del mercado ahora mismo:

Los mercados lo han tomado con relativa alegría.

Por un lado, si no bajan los tipos lo suficientemente rápido (tanto en Europa como Estados Unidos), podría desatarse de nuevo una recesión, generando desempleo y forzando a los bancos centrales a realizar recortes más drásticos en el futuro.

Por otro lado, si bajan demasiado rápido, podrían hacer que la inflación se quede atascada por encima del objetivo del 2%.

¿Qué significa esto para ti?

Vale, pero, ¿cómo te afecta directamente esta decisión? Si tienes una hipoteca o estás pensando en pedir un préstamo, esta bajada es una buena noticia. El coste de los créditos irá disminuyendo, permitiéndote pagar menos intereses.

En cambio, no es tan buena noticia para tus ahorros. Todos los anuncios que vemos de cuentas remuneradas irán bajando su rentabilidad al mismo ritmo que los bancos centrales. Las letras del tesoro y bonos de corto plazo seguirán en la misma línea.

Aunque si tienes bonos de larga duración, si continúan las bajadas de tipos de interés harán que sus precios suban.

Y para las bolsas tiene su lado bueno, porque supone una pequeña inyección de liquidez en la economía (al facilitar el acceso a los créditos), pero también su lado malo, si la economía se ralentiza y llega a haber una recesión podría haber caídas.

Un indicador que a mi me gusta seguir para ver hacia dónde van los tipos de interés es el PMI de servicios de Estados Unidos (el ISM).

Al final, lo que ocurra con la FED en los próximos meses será clave para la economía, incluyendo la nuestra. Así que, como siempre, lo mejor es estar atentos para aprovechar las oportunidades que puedan surgir.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇