Beta de una cartera

La beta de una cartera de valores es simplemente la media ponderada de las betas de los títulos que hay en esa cartera.

El coeficiente beta de una cartera es una medida de sensibilidad, que en mayor o menor medida facilita enormemente el cálculo del riesgo de una cartera al no tener que estimar las covarianzas entre los diferentes títulos que la componen.

El riesgo total de una cartera viene por la suma del riesgo sistemático y el riesgo no sistemático de cada uno de sus títulos.

De los dos sumandos obtenemos:

- El riesgo sistemático (el primero): es el riesgo determinado por el mercado y es imposible de reducirse.

- El riesgo no sistemático (el segundo): como bien sabemos, por medio de la diversificación podemos reducir el riesgo no sistemático, que en definitiva es la volatilidad del título «i».

Las carteras eficientes son aquellas en las que se ha eliminado el riesgo no sistemático, y el riesgo de estas carteras viene definido exclusivamente por por movimientos del mercado, o sea, por el riesgo sistemático medido por el coeficiente beta. Dependerá de la exposición de los títulos que componen la cartera, mediante un coeficiente beta (beta<1;beta>1) la exposición a la volatilidad del mercado.

Las carteras deben construirse optimizando el coeficiente beta en función del ciclo bursátil del mercado, es decir, de las expectativas del mercado.

- Betas>1: mercados alcistas.

- Betas<1: mercados bajistas.

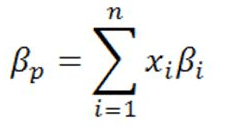

Formula de la beta de una cartera

Una vez hemos calculado las betas de los títulos de forma individual (B1;B2;…;Bn), solo tenemos que conocer el peso de cada título en la cartera de valores (W1;W2;…;Wn).

Por lo tanto, la beta de una cartera (Beta portfolio) será la suma producto de las diferentes betas y pesos en cartera de cada título.

Ejemplo

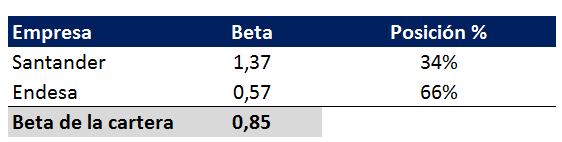

Imaginemos que tenemos una cartera compuesta por dos títulos, Santander y Endesa que cotizan a 5€ y 19€ respectivamente. Los datos que necesitamos para calcular la beta de la cartera serán por tanto la beta de cada acción y su peso dentro de la cartera.

Una vez que hemos calculado la posición (%), nada más tenemos que multiplicar cada coeficiente beta por su posición dentro de la cartera y sumarlo.

Autores

Publicado por Alfonso Peiro Ucha el 1 diciembre 2015.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Peiro Ucha, A. (2015). Beta de una cartera. Economipedia. https://economipedia.com/definiciones/beta-de-una-cartera.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Elizabeth,

Muchas gracias por tu pregunta. Los valores a los que haces referencia son las betas de cada compañía y vienen dadas en el ejemplo para poder calcular la beta de la cartera. A continuación te dejo el enlace a nuestro artículo que explica qué es la beta y cómo calcularla.

https://economipedia.com/definiciones/beta-de-un-activo-financiero.html

Espero haberte ayudado.

Un saludo de todo el equipo de Economipedia :)

5 Comentarios

Hola Elizabeth,

Muchas gracias por tu pregunta. Los valores a los que haces referencia son las betas de cada compañía y vienen dadas en el ejemplo para poder calcular la beta de la cartera. A continuación te dejo el enlace a nuestro artículo que explica qué es la beta y cómo calcularla.

https://economipedia.com/definiciones/beta-de-un-activo-financiero.html

Espero haberte ayudado.

Un saludo de todo el equipo de Economipedia :)

Buenas, me parece muy interesante, pero tengo una duda; como has calculado la beta?

Muchas gracias

Buenas noches, muy interesante, pero no se de donde sale beta 1,37 y 0,57

Hola Nani,

En el ejemplo lo hemos calculado de la siguiente manera:

(250/725)*1,37+(475/725)*0,57=0,84586207 - redondeado sería 0,85

Gracias por comentar.

Saludos

Buenas noches, muy interesante, pero no se de donde sale beta 1,37 y 0,57