Bono putable

Un bono putable es aquel bono que lleva implícito un derecho por parte del tenedor de devolver el bono al emisor en una fecha prefijada a...

Un bono putable es aquel bono que lleva implícito un derecho por parte del tenedor de devolver el bono al emisor en una fecha prefijada a un determinado precio denominado precio de reventa.

Los bonos putables suelen ser bonos cuyo plazo de vencimiento es muy grande. Así pues, para poder colocar bonos a muy largo plazo y a la misma vez satisfacer a los compradores, el emisor lanza a mercado este tipo de bonos.

Ejemplo de bono putable

Supongamos un bono a 20 años putable a la par (100% del valor nominal) que se puede vender a los 5 años y con un tipo de interés del 7%. Supongamos que pasados los 5 años, la situación de la empresa empeora. Los tipos de interés a los que cotiza el bono de esta empresa pasan a ser del 10%. El tenedor venderá los bonos ya que en el mercado están pagando, en ese momento, un tipo de interés mayor.

Al contrario, si el tipo de interés se reduce debido a que la situación de la empresa mejora, el tenedor no ejercerá su derecho de vender el bono. En el supuesto de que la empresa mejore su situación financiera y ofrezca bonos al 3%, el tenedor no venderá su bono. Le están pagando un cupón mucho mayor (del 7%) en lugar del 3% vigente en el mercado en esa fecha.

¿Por qué una empresa emite bonos putables?

En el caso de los bonos putables la ventaja está de parte del inversor. Es el que posee la opción y, dado que posee el derecho a cierta fecha de vender los bonos, puede ejercer ese derecho. Ejercerá dicho derecho si las condiciones son favorables.

La razón por la que una empresa podría emitir este tipo de bonos es financiarse más barato. Es decir, si como empresa le doy ventajas al inversor, para equilibrar la balanza, tendré que pagarle menos. La empresa se ahorra costes financieros. Si un bono a 5 años paga un 3% anual, es seguro que un bono putable pagará menos. En cualquier caso, es muy raro ver emisiones de bonos de este tipo. Es más probable encontrar emisiones de bonos callables.

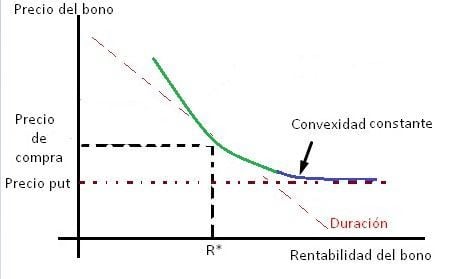

La convexidad de los bonos putables

La convexidad de un bono putable es menor que la de un bono normal conforme se acerca al precio prefijado o precio put. Por ejemplo, si un bono se compra a 100 y da un 5% anual, y el precio put es de 95. Todo lo que el precio baje de 95 no variará la duración del bono, por tanto, la convexidad se mantendrá constante en ese precio. La duración no caerá, porque se está dando por hecho que el inversor ejercerá su opción de vender el bono al emisor cuando el precio caiga hasta 95. Como la relación precio-rentabilidad de un bono es inversa, obtendré más rentabilidad si vendo el bono al precio prefijado y vuelvo a comprar bonos. La duración (línea punteada en rojo) sería la duración de un bono sin opción.

Autores

Publicado por José Francisco López el 12 noviembre 2017.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Francisco López, J. (2017). Bono putable. Economipedia. https://economipedia.com/definiciones/bono-putable.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇