Cómo hacer una cartera de inversión para tu hijo

Descubre cómo hacer una cartera de inversión para tus hijos a través de Renta 4, sin costes, y de una manera totalmente sencilla

Nunca lo pensamos, pero en cuestión de un segundo tu vida puede dar un vuelco de 180 grados.

Yo he tenido dos momentos “clic” en la vida. El primero fue en febrero de 2018, cuando faltó el canto de un duro para verme las caras con San Pedro. Y el segundo fue el mes pasado al ser padre por primera vez .

Y sí, voy a soltar aquí lo típico que se suele decir: ser padre es una experiencia única.

Pero junto a la alegría desbordante, apareció un sentimiento nuevo y poderoso que un buen amigo me advirtió hace tiempo: «Carlos, cuando tengas un hijo, sabrás de verdad lo que es el miedo».

Y cuánta razón tenía.

El miedo a que le pase algo, a no estar a la altura, a que tenga que pasar por las dificultades que tú pasaste.

Es ahí donde nace el impulso más poderoso de todos: el de protegerla y darle las mejores herramientas para que tenga una vida plena y, sobre todo, tranquila.

Pero para tener tranquilidad, hace falta algo muy importante: Dinero.

Sin dinero no haces nada, y lo peor de todo, llega el querido estrés.

Por eso, desde el día que nació, decidí empezar a ahorrar e invertir para su futuro.

Muchos padres lo hacen, pero a menudo lo hacen tarde o mal, guardando el dinero en una cuenta corriente donde la inflación se lo come poco a poco.

El verdadero secreto, la magia que lo cambia todo, es otra: el interés compuesto.

Índice

La magia del interés compuesto

El interés compuesto es el concepto de generar rendimientos no solo sobre tu inversión inicial, sino también sobre los rendimientos acumulados. Vamos, que el dinero genera más dinero.

Leyendo esto, intuirás que cuanto más tiempo pasa, mayor es el potencial de revalorización.

Y es que cuanto antes empieces, más espectacular será el resultado.

Veámoslo con un plan sencillo.

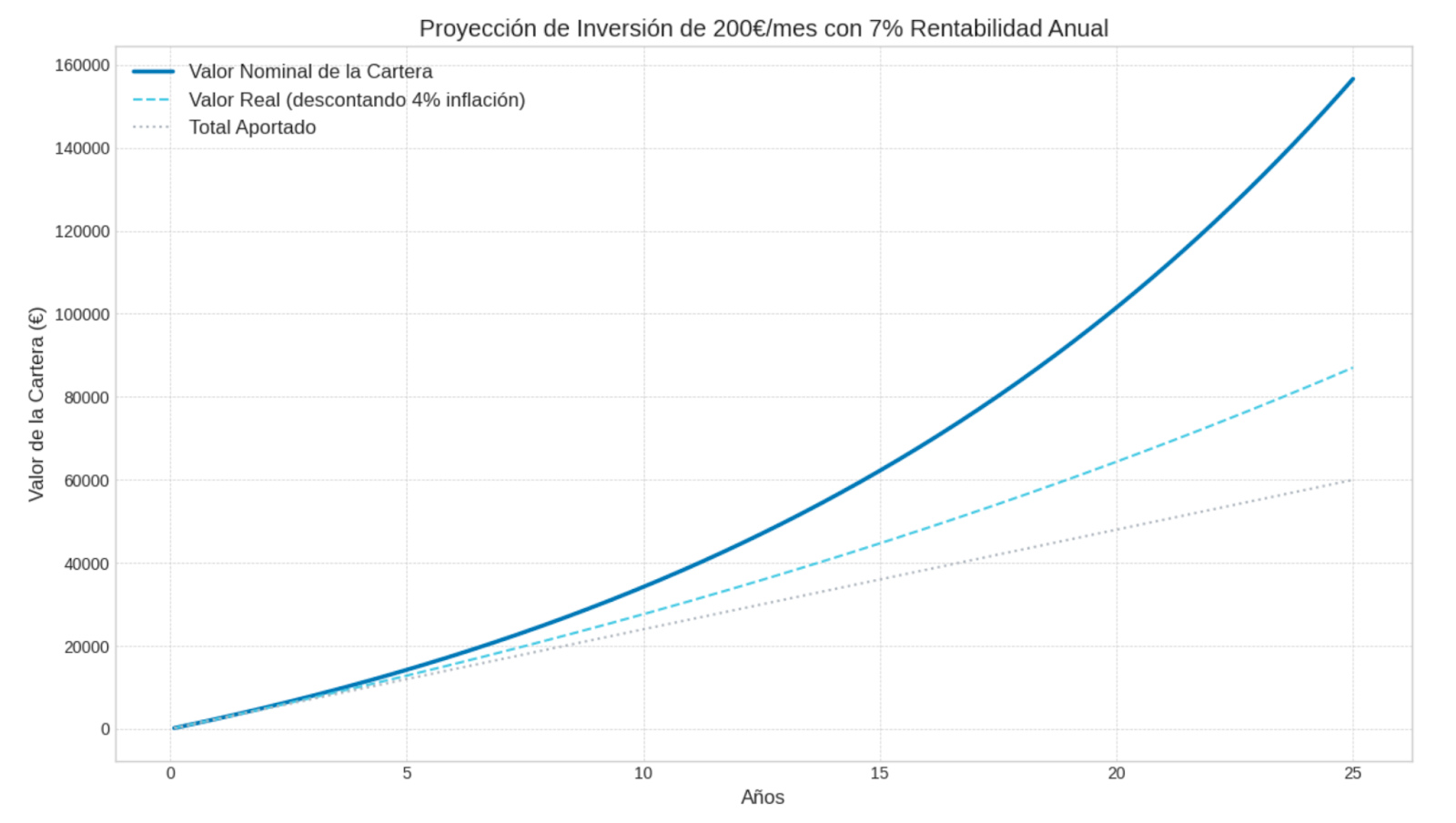

Imagina que inviertes 200 euros al mes para tu hijo desde que nace.

Suponiendo una rentabilidad media anual del 7% (una cifra histórica y razonable para la bolsa mundial a largo plazo), esto es lo que podría pasar:

- En 25 años, cuando tu hijo termine sus estudios, habrá acumulado aproximadamente 156.000 euros, habiendo aportado tú 60.000€.

- El interés compuesto habrá generado más de 96.000 euros por sí solo.

Ahora lo llamamos euros, pero en unos años podría llamarse tranquilidad.

La paz mental de tus hijos.

La estrategia más simple es la más inteligente

Para lograr esto no necesitas ser un experto en bolsa ni pasarte el día mirando gráficos. De hecho, la mejor estrategia es la más simple: invertir de forma periódica en un fondo de inversión.

Una forma muy sencilla sería invirtiendo en un fondo indexado al MSCI World.

¿Y por qué este y no otro?

- Máxima diversificación: Este índice invierte en las más de 1.500 empresas más grandes de 23 países desarrollados. Estás invirtiendo en Apple, Microsoft, Toyota, Nestlé… todo a la vez, evitando poner los huevos en la misma cesta.

- Bajas comisiones: Los fondos indexados tienen comisiones mucho más bajas que los fondos de gestión activa, lo que significa que más dinero se queda en tu bolsillo (y en el de tu hijo).

- Se adapta al futuro: Si en 15 años el mercado de EE.UU. pierde fuelle y China o India toman el relevo, el propio índice se reajustará automáticamente para dar más peso a las nuevas potencias. Es una estrategia que se cuida sola.

Cómo abrir una cuenta para tu hijo en Renta 4 paso a paso

Aquí es donde el plan se hace realidad.

Necesitamos un bróker sólido, fiable y que nos facilite el proceso. Por su solvencia, su trayectoria en España y su excelente servicio, Renta 4 es una de las mejores opciones para abrir una cuenta a nombre de un menor.

El proceso es más sencillo de lo que parece.

El niño será el titular de la cuenta. La cuenta es 100% suya. Los padres actuaréis como representantes legales hasta que cumpla 18 años, y una vez cumpla dicha edad, tu hijo pasará a manejar él la cuenta y su dinero.

No tendrás que hacer nada. Ni preocuparte por Hacienda, ni hacer traspasos.

Nada de nada.

¿Y cómo se hace esto?

Aquí tienes la guía paso a paso:

- Antes de empezar, ten a mano lo siguiente:

- DNI de los padres (o representantes legales).

- DNI del menor (si ya lo tiene).

- Libro de Familia o certificado de nacimiento para acreditar la filiación.

- Inicia el proceso de alta online: Ve a la web de Renta 4 y busca la opción «Darte de Alta». El proceso es 100% digital.

- Rellena los datos: La plataforma te guiará para introducir los datos del titular (el menor) y los de los representantes legales (los padres). Es un formulario intuitivo y muy bien explicado. No tiene pérdida.

- Firma del contrato: Podrás firmar los contratos digitalmente, sin necesidad de desplazarte a una oficina. Es un proceso sencillo y seguro.

Y ya está.

Eso es todo.

Una vez abierta la cuenta, elige la inversión

¡Enhorabuena! Has superado la parte del «papeleo». La cuenta a nombre de tu hijo ya está abierta y lista para funcionar.

Ahora viene lo más importante, que es poner en marcha el plan y hacer la primera inversión.

Paso 1: Elegir el fondo de inversión ideal

Para ello, lo primero que tienes que hacer es elegir el fondo de inversión (o fondos) en los que quieras invertir el dinero.

Nosotros habíamos dicho un fondo indexado que replicase el MSCI World, puesto que se supone que es una inversión a largo plazo y para una persona muy joven, para lo cual suele tener sentido una inversión más arriesgada.

De esta manera, invertirías en las mejores empresas de todo el mundo, con bajos costes y no te exigiría estar pendiente de la inversión.

Dentro de la plataforma de Renta 4, tienes acceso a un buscador con miles de fondos de las mejores gestoras nacionales e internacionales. Para encontrar el fondo adecuado para la estrategia de tu hijo, puedes utilizar su buscador y filtrar por categorías como «Renta Variable Internacional» y buscar palabras clave como «Global», «MSCI World» o «Indexado».

Paso 2: Conocer las condiciones de Renta 4 para fondos

Antes de invertir, es fundamental conocer las condiciones del banco. En el caso de Renta 4, las condiciones son bastante buenas:

- Cero comisiones de mantenimiento: Este es uno de los puntos más importantes. Las cuentas que solo tienen fondos de inversión están exentas de pagar comisiones de mantenimiento. Esto significa que, mientras solo uses la cuenta para el plan de inversión de tu hijo, no tendrás que pagar nada por tenerla abierta. Además, también estarás exento si programas una aportación periódica de al menos 200 € al mes.

- Traspasos gratuitos: Renta 4 no cobra ninguna comisión por los traspasos de fondos de inversión, tanto de entrada como de salida. Esto te da una libertad total para, en un futuro, traer a Renta 4 fondos que puedas tener en otra entidad o llevarte los de tu hijo a otro banco si tus circunstancias cambian, sin ningún tipo de coste ni peaje fiscal.

- Sin costes ocultos: La operativa básica de compraventa y traspaso de fondos de inversión no tiene comisiones añadidas, lo que simplifica enormemente la gestión y asegura que tu dinero se destina íntegramente a la inversión.

Paso 3: Realizar la primera aportación

Una vez elegido el fondo, el siguiente paso es realizar la primera suscripción. Decide qué cantidad inicial quieres aportar para poner en marcha el plan.

Una vez lo hayas pensado, programa una transferencia mensual desde tu cuenta bancaria habitual a la cuenta de Renta 4.

Al establecer una aportación periódica (por ejemplo, de 200 € al mes), no solo te aseguras de estar invirtiendo de forma disciplinada, sino que además cumples con una de las condiciones para que la cuenta no tenga comisiones de mantenimiento.

¡Todo son ventajas!

Mi secreto mejor guardado

Así como te digo que hagas todo esto, también te digo que ni por asomo le voy a decir a mi hijo que tiene este fondo de inversión.

Será nuestro secreto.

¿Por qué? Porque quiero que aprenda a valerse por sí mismo, que se esfuerce, que trabaje y que entienda el valor de las cosas.

Que tenga una buena educación financiera.

Y cuando llegue el momento adecuado, entonces le contaré la gran sorpresa.

Hasta entonces, nada.

Así que ya ves, invertir para tu hijo es mucho más fácil de lo que pensabas.

Son procesos que realizas en menos de una hora, a golpe de clic, y sin tener que pelearte con Hacienda.

Además de eso, sabes que estás realizando una declaración de intenciones.

Le estás diciendo a tu hijo que, pase lo que pase, él tendrá un punto de partida que tú no tuviste. Le estás regalando opciones, libertad y, sobre todo, tranquilidad.

Eso es lo que hace un buen padre.

Espero que te haya servido.

Un abrazote, y buena inversión.

Aviso legal: Este contenido tiene fines únicamente educativos, no se trata de asesoramiento financiero ni es una recomendación de inversión personalizada. Por favor informate bien antes de realizar cualquier inversión y asegúrate que los productos cumplen tus objetivos de inversión.

Renta 4 es una plataforma de inversión en múltiples activos y como tal el valor de tus inversiones puede subir o bajar, poniendo en riesgo tu capital. Fórmate e infórmate bien antes de realizar cualquier inversión.

Algunos de los enlaces de este contenido son promocionales. Si decides registrarte nosotros podríamos recibir una recompensa económica, ya que es la manera de monetizar el contenido que ofrecemos gratuitamente. Esta compensación no influye en nuestro contenido, que se basa en investigación y análisis objetivos para ofrecer el mejor contenido educativo posible. La decisión de elegir un broker y un producto en concreto debe basarse en tu propia evaluación y consideraciones personales.

Preguntas habituales sobre Renta 4

Autores

Publicado por Carlos Pareja (EFPA) el 21 julio 2025.

Revisado por última vez el 26 noviembre 2025.

Cómo citar esta guía

Pareja, C. (2025). Cómo hacer una cartera de inversión para tu hijo. Economipedia. https://economipedia.com/guia/como-hacer-una-cartera-de-inversion-para-tu-hijo

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇