¿Cómo diferenciar las clases de un fondo de inversión?

¿A quién no le ha pasado? Es viernes tarde, se acerca el fin de semana y tenemos tiempo libre para pensar y disfrutar de charlas interesantes con los amigos. Llevabas unos meses ahorrando y, dado el incierto panorama, te animas a preguntar en una de esas “quedadas”, donde podrías invertir para obtener algo de rentabilidad.

Rápidos y seguros en sus respuestas, te ofrecen varias opciones en fondos de inversión, aparentemente interesantes. Lleno de entusiasmo, llegas a casa, te conectas, le das a Buscar y… ¡Oh la la! Un montón de fondos te deslumbran con extrañas variantes en sus nombres.

Típico, típico. Cuando invertimos en fondos de inversión, uno de los aspectos que más dudas generan son las clases de los fondos.

Imagina que el fondo recomendado fuese el de la gestora PIMCO Asia High Yield Bond Fund, que invierte en renta fija de alto rendimiento de Asia (excluyendo Japón) ¡tiene 18 clases diferentes!

Fuente: https://www.fundinfo.com

Así que cuando te ocurre algo así, es totalmente normal que tengas dudas. Y por eso, en esta guía, te desvelaré el intrigante laberinto de las clases de fondos para que puedas elegir sabiamente tu camino financiero.

1. ¿Qué es la clase de un fondo de inversión?

Empezando por el principio cabría preguntarse, ¿qué es la clase de un fondo?

La clase de un fondo te indica el tipo de participación que estás comprando. Es algo así, como un modelo de zapatillas sobre el que se puede cambiar el color o la talla. La marca de la zapatilla (como Adidas o Nike), es el equivalente a la gestora de fondos de inversión, que puede ser Vanguard, Blackrock o Amundi por ejemplo.

Cada marca tiene varios modelos de zapatilla, que en nuestro caso es el fondo en sí. Como, por ejemplo, el fondo iShares MSCI World o el iShares Euro High Yield y, dentro de cada modelo, los colores y las tallas serían las clases. Es decir, aunque los activos en los que invierte el fondo sean los mismos para todas las clases, existen diferencias entre ellas.

Te pongo un ejemplo, si es de distribución o de acumulación, las comisiones que pagas o la inversión mínima inicial. Además, esto es lo que justifica el hecho de que cada clase tiene un ISIN diferente.

¡Alerta! No confundas la clase de un fondo con la clase de activo. La clase de activo sería algo así como el uso que le das a la zapatilla. Si es para correr, para jugar al fútbol o para montar en bici, se traduce en fondos de renta fija, de renta variable, o alternativos. Teniendo, a su vez cada uno, subclases de activo como puedes ver en el curso de economipedia.com ”Pasa a la acción: invierte en fondos y ETFs”.

La clase de activo es la base del fondo para establecer su estrategia de inversión, aunque ese fondo pueda presentar diferentes clases. Por ejemplo, un fondo puede ser de renta fija, como el PIMCO Asia High Yield Bond Fund que comentaba antes y, al mismo tiempo, tener diferentes clases que invertirán siempre en la misma cartera de inversión.

2. Principales clases de fondos de inversión.

Antes de continuar, aviso a navegantes: dependiendo de tu país, es muy probable que las clases disponibles varíen dado que no todas están presentes en todos y los distintos países.

Con esto en mente, y aunque existen muchísimos tipos de clases, en la gran mayoría de casos, te encontrarás con las siguientes:

- Las que indican si el fondo es de acumulación o de distribución.

- Según la divisa en la que está denominado el fondo.

- Si la divisa está cubierta o no (Hedged).

- Según a quién está destinada la clase, se suele distinguir entre inversores institucionales y particulares.

- Y aquellas que hacen referencia al mercado en el que cotizan.

2.1 ¿Acumulación o distribución de beneficios?

Aquellas clases de fondos de inversión, que son de acumulación, se caracterizan por no repartir dividendos ni cupones, mientras que las de distribución o reparto sí que distribuyen dividendos. De ahí el nombre asignado a cada una de ellas.

Para identificarlas, podemos recurrir a la Ficha del fondo y averiguar de qué clase se trata, aunque un truco rápido es mirar el propio nombre del fondo. Pero depende mucho de las gestoras, si hablamos de acumulación, podría estar identificado con las letras C, Acc o Accumulation al final del nombre. Igualmente, si es de distribución, podemos localizar una D, Dist o Distribution en su nomenclatura.

Además, cuando la información te indique con qué frecuencia distribuye los dividendos o cupones, es muy probable que se trata de un fondo de la clase reparto.

Además de la Ficha del fondo, otra alternativa es utilizar la plataforma fundinfo.com. Veámoslo.

Volviendo a nuestro PIMCO Asia High Yield Bond Fund… ¡Sorpresa! No se identifica la clase, como he mencionado antes, sino que aparece la palabra Income, que es el nombre que utiliza en este caso la gestora, para hacer referencia a que ese fondo es de clase distribución.

Aunque para mayor seguridad, puedes hacer clic en el fondo en concreto, desplegar su información y una vez ahí, bajando con el ratón, en el apartado de “Información sobre las clases de acciones”, encontrarán la “Share class distribution Policy”. Es decir, la política de distribución por clases de acciones que te dirá si es de acumulación o distribución.

Y en el mismo apartado, pero más abajo, bajo el título “Distribution Declaration Frequency” aparecerá indicada la frecuencia con la que realiza los pagos para los de distribución. En este caso, es mensual.

2.2 Las divisas crean clase.

Por lo que respecta a la divisa, ten presente que por cada divisa diferente en la que esté denominado un fondo, corresponderá una clase distinta. Así, si por ejemplo, una gestora que comercializa un fondo que tiene una clase en euros y otra en dólares, desease ofrecer ese fondo en libras, tendría que crear una nueva clase.

Volviendo a nuestro PIMCO Asia High Yield Bond Fund ¡fíjate la paleta cromática de divisas!, a día de hoy tiene clases en dólares estadounidenses, francos suizos, euros, dólares hongkoneses, dólares australianos y dólares de Singapur.

Ahora bien, te dejo para la reflexión, que un fondo de inversión esté denominado en una determinada divisa, no quiere decir que en sus operaciones internas no invierta en otras divisas.

Por ejemplo, el fondo Amundi MSCI World, está denominado en euros, si bien, para comprar sus acciones de Google, Microsoft o Amazon ha tenido que realizarlo en dólares necesariamente, aunque su valor liquidativo o precio, conste en euros.

Esto nos conduce a una obligada pregunta: ¿y qué ocurre si el dólar se deprecia con respecto al euro? ¿Implicaría que nuestra rentabilidad disminuiría?

Efectivamente, así es. Si el fondo invierte en acciones de otro país que tiene otra divisa a la que está denominada el fondo, si esa divisa cae, eso te afectará.

Y esto nos lleva directamente a explicarte otro tipo de clase que hace referencia a la cobertura de la divisa.

2.3 ¿Con o sin cobertura de la divisa?

Tal y como acabamos de anticipar, cuando invertimos en otras divisas podemos encontrarnos con tres situaciones diferentes.

La primera se da cuando la moneda extranjera en la que se denomina el fondo se aprecia con respecto a tu moneda local. En cuyo caso, te beneficia dado que podrías ganar más o perder menos con respecto a la situación de partida.

La segunda situación ocurre cuando se da el caso contrario, es decir, que la divisa que abandera el fondo se deprecia, lo cual, te perjudicaría.

Y por último, estos vaivenes podrían llegar a no afectarte. Bien porque el tipo de cambio entre tu moneda y la moneda extranjera no los sufriese y se mantuviese plana. O bien porque, estratégicamente, has hecho una cobertura de divisa y sea una preocupación menos en mente.

Eso sí, la tranquilidad tiene un precio. Por la cobertura de la divisa se establece un coste adicional que dependerá de la diferencia de los tipos de interés de ambas monedas y de la mayor o menor inestabilidad de la divisa en cuestión. De forma resumida, si tu país tiene un tipo de interés del 1% y el extranjero del 2%, el coste de cubrir la divisa es de un 1%.

Si volvemos a fundinfo.com y continuamos con el PIMCO Asia High Yield Bond Fund, podrás ver como para identificar las clases que cubren la divisa, por norma general, se hace con una H o la palabra Hedged, que significa cobertura en inglés.

Además, podrás comprobarlo también donde se indica la divisa y con una h pequeña en superíndice. De igual forma y en caso negativo, fíjate como se indica Unhedged, no cubierto.

Y llegados a este punto, la pregunta para nota sería: ¿merece la pena cubrir la divisa al invertir en bolsa?

Esperamos no decepcionar, pero depende mucho del caso concreto a diseccionar. Por regla general, en renta fija suele recompensar más que con la renta variable.

Piensa que las divisas pueden variar fácilmente un 10 % o 20 % anualmente. Por lo que si el fondo de renta fija en el que estás invirtiendo te repercute un 3 % de rentabilidad anual, realmente lo que determinará la rentabilidad de tu fondo va a ser la divisa y no el hecho de invertir en renta fija. Aunque, por otro lado, también puedes tener interés en mantener dinero en esa divisa, especialmente si son dólares estadounidenses.

La renta variable por lo general suele tener correlación negativa con las divisas, por lo que si inviertes a corto plazo, puede tener sentido cubrir la divisa. Pero en el largo plazo, probablemente sea un coste anual que no te compense.

2.4 ¿Para grandes jugadores o los que juegan en su propia liga?

Otra diferencia fundamental entre clases, es aquella que distingue entre el perfil de los destinatarios de un fondo.

Generalmente, encontramos dos clases: una para inversores institucionales y otra para los particulares. Aunque hay gestoras que también tienen una clase especial para la banca privada.

El pertenecer a alguno de estos distinguidos clubes es muy relevante. ¿Y por qué? Porque las clases que hemos visto hasta ahora y que hacían referencia a la acumulación o distribución, la divisa y su cobertura, dependen de nuestras preferencias y elección como inversores. Pero, sin embargo, este tipo de clases vienen muchas veces limitadas por la propia gestora.

Y cómo lo hacen, te preguntarás. Pues de manera tremendamente sencilla. En las clases de fondos orientados a un perfil institucional, que normalmente se denominan con una I o poniendo Institutional en el nombre, están reservadas solo para la inversión por parte de determinadas instituciones como fondos de inversión o planes de pensiones.

Las comisiones de la clase institucional siempre son más baratas. La clave está en que si un fondo compra participaciones de otro fondo, el cliente final estaría pagando el doble de comisiones.

Algunas gestoras ofrecen también clases para inversores particulares de banca privada, con un mínimo de inversión que suele ser de 1 millón de dólares. Esta clase de fondos también tiene menores comisiones, porque están creadas para incentivar que la gente invierta más dinero en el fondo.

El tipo de clase en el que inviertes es importante, porque influye de manera determinante sobre las comisiones. Aunque aquí hemos de decir, que los mortales solo podemos invertir en la clase de fondo destinada para particulares.

Fíjate en fundinfo.com como al ordenar de menor a mayor comisión las clases de nuestro fondo, están primero los fondos institucionales y al final los destinados a particulares. La diferencia es abrumadora, un 0,9 %.

Además de esta diferencia entre institucional y particular, tenemos variantes de estas clases en función de si están pensadas para ser distribuidas por un bróker, por un banco comercial, si tienen permanencia y no puedes venderlas antes de cierto tiempo o incluso algunas pensadas solo para familiares del equipo gestor.

2.5 Las clases limpias vs clases opacas

A la hora de ahorrarse comisiones juegan un papel estelar los fondos de clase limpia, y no va de detergente la cosa.

La clase limpia de un fondo es aquella que no aplica comisiones de retrocesión. Es decir, que no incluye comisiones para la figura intermediaria del comercializador. Esto tiene dos puntos positivos que son, por un lado, si alguien te recomienda esa clase concreta es porque de verdad tiene intención de ayudarte de manera independiente, ya que no va a cobrar nada. Y, por otro lado, que la comisión total del fondo será probablemente más baja.

2.6 Clases según el mercado en el que cotizan.

Por último, existen diferentes clases según el mercado en el que cotizan. Criterio especialmente importante para los fondos cotizados o ETFs y no tanto para los fondos mutuos.

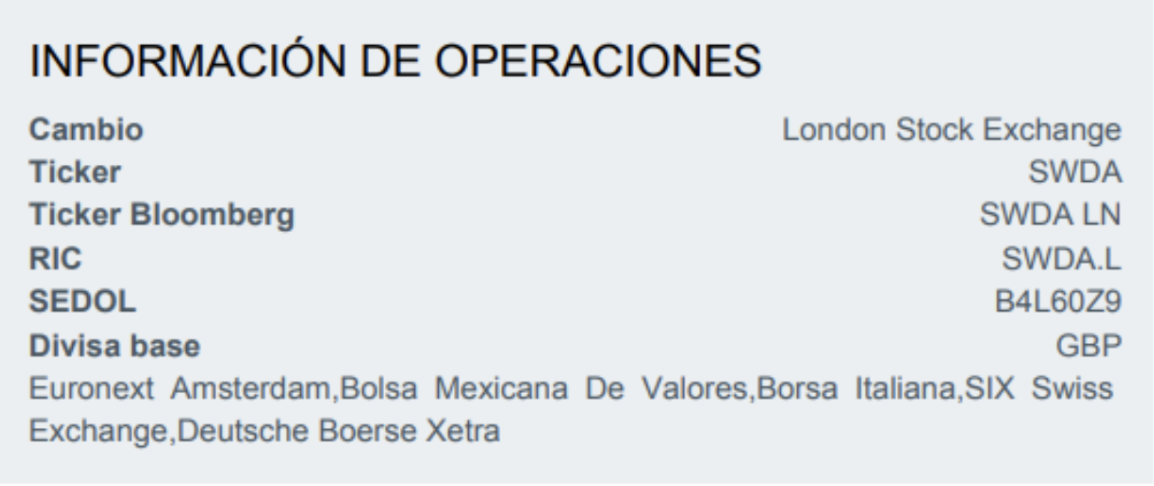

Por ejemplo, el ETF de BlackRock iShares MSCI World UCITS cotiza en varias bolsas. Es decir, se trata exactamente del mismo producto, pero cotiza en diferentes mercados.

Si accedes a la ficha de este ETF desde Blackrock y descargas el FactSheet, podrás ver en el apartado de “Información de Operaciones», como advierten de que este producto cotiza en varias bolsas.

Llegamos al final de este recorrido por las distintas clases de un fondo de inversión esperando que te haya resultado de interés. Y te animamos a seguir explorando los secretos del multi cosmos de los fondos de inversión con el curso “Análisis de fondos de inversión” que encontrarás en el campus economipedia.com.

Hasta la próxima entrega.

¡Buena inversión!

Autores

Publicado por Andrés Sevilla Arias (CFA) el 26 junio 2023.

Revisado por última vez el 26 noviembre 2025.

Cómo citar esta guía

Sevilla Arias, A. (2023). ¿Cómo diferenciar las clases de un fondo de inversión?. Economipedia. https://economipedia.com/guia/como-diferenciar-las-clases-de-un-fondo-de-inversion

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇