Fondo de acumulación

Te contamos todo lo que necesitas saber sobre un fondo de acumulación. Definición, ventajas e inconvenientes, tipos y un ejemplo

Un fondo de acumulación o de capitalización es aquel en que la sociedad gestora reinvierte las rentas que generan sus activos para aumentar el valor de las inversiones de los participantes.

Por tanto, son fondos que acumulan las ganancias hasta el vencimiento, a diferencia de los de reparto. De este modo, el inversor puede disfrutar los beneficios del interés compuesto. Es decir, que nuestro dinero genere intereses, y esos intereses, generen más intereses. De esta forma, el crecimiento patrimonial es exponencial.

Veamos un ejemplo: invertimos 100.000 dólares y tras el primer año se generan 1.000$ de intereses. Estos 1.000$ no los cobramos, sino que aumentan el valor del fondo. En este sentido, nuestra participación en el fondo ahora es de 101.000$.

Por tanto, el dinero que genera intereses son los 100.000 dólares iniciales más los 1.000$ generados, 101.000$ en total. Cuando decidamos dar por finalizada la inversión, el monto que conseguiremos será la suma del capital inicial más todas las ganancias acumuladas.

Ventajas e inconvenientes de un fondo de acumulación

Veamos algunas de las ventajas e inconvenientes de un fondo de acumulación:

- En primer lugar, al reinvertir dividendos, el valor del patrimonio aumenta de forma exponencial gracias al interés compuesto. El inconveniente estará relacionado con la liquidez, es decir, no podremos retirar efectivo de forma inmediata y habrá que esperar al vencimiento.

- Por otro lado, los impuestos no se pagan mientras esas ganancias se reinviertan en el fondo, y se fiscalizará solo la retirada en la fecha acordada. Esto tiene un inconveniente y es que se pagará todo el importe de los impuestos a la vez, algo que deberemos prever.

- Las ganancias se pueden retirar, pero el inconveniente es que esta decisión suele estar penalizada. De hecho, la idea es reinvertirlas para aumentar el patrimonio de los inversores, que es el objetivo principal de este fondo.

- Por último, es una forma de ahorro interesante para aquellos que pueden inmovilizar el dinero durante períodos de tiempo largos. Como inconveniente, no es recomendable en caso contrario, cuando ese dinero puede ser necesario a corto plazo.

Tipos de fondo de acumulación

Podemos dividirlos según el tipo de activos en que invierte:

- Fondos que invierten en renta fija. Se centran en las emisiones de deuda de estado y empresas. Ofrecen poca rentabilidad, pero su riesgo es bajo y estaría indicado para un perfil moderado. Un ejemplo sería el Nordea 1 – Global Bond Fund AP EUR.

- Fondos que invierten en renta variable. Su interés inversor está en acciones de diversas empresas. La rentabilidad varía y puede ser tanto alta como baja, pero el riesgo también y el perfil inversor es medio o agresivo. Un ejemplo es el Morgan Stanley Investment Funds – US Growth Fund IX.

- Fondos de altos dividendos. Tiene como objetivo aquellas empresas que ofrecen elevados dividendos a sus accionistas, dentro de la renta variable. De esta forma, la acumulación será aún mayor. Un ejemplo que podemos poner es el Artemis Global Equity Income Fund I Inc EUR.

- Fondos garantizados. Garantizan el 100% del capital al vencimiento. Su rentabilidad es baja y en épocas de alta inflación, su valor se deprecia. Podría interesar a inversores muy moderados. Un ejemplo sería el Bankinter Mercado Europeo II FI.

- Fondos de deuda pública. Solo invierten en este tipo de activos y suelen tener las comisiones limitadas por ley, para evitar abusos.

- Fondos en activos monetarios. Invierten productos a menos de 18 meses como las Letras del Tesoro español o algunos pagarés de empresas. Son fondos con vencimientos cortos y, por tanto, de elevada liquidez.

Ejemplo de fondo de acumulación

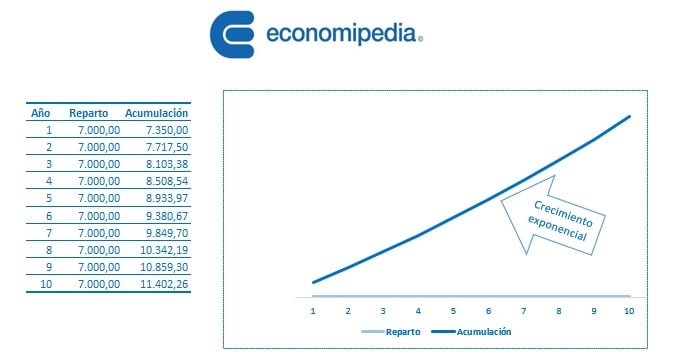

Veamos un ejemplo en el que podremos comparar fondos de reparto y de acumulación. Imaginemos que contratamos uno por 7.000 dólares a un 5% de rentabilidad anual. En este caso, optamos por acumular las ganancias y no repartirlas. La figura muestra la evolución del fondo:

En el gráfico podemos observar que el patrimonio va aumentando de forma exponencial. Esto es debido a que esas ganancias se acumulan al capital invertido y, por tanto, generan mayores rentas cada año. El interés compuesto hace el resto.

Si nos centramos en la comparación con el de reparto, en este el capital no aumenta, ya que se van repartiendo los beneficios cada año. De esta forma, a diferencia del fondo de acumulación, el valor del capital será siempre el mismo.

A la hora de empezar a invertir, ya sea en un fondo de acumulación o en cualquier otro producto financiero, es muy importante seleccionar un buen broker. Aquí tienes la guía con los mejores brokers para invertir desde España.

Autores

Publicado por Enrique Rus Arias el 4 enero 2023.

Revisado por última vez el 9 septiembre 2025.

Cómo citar este artículo

Rus Arias, E. (2023). Fondo de acumulación. Economipedia. https://economipedia.com/definiciones/fondo-de-acumulacion.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇