¿Amortizar la hipoteca anticipadamente o invertir el dinero?

¿Amortizar o invertir? Descubre la mejor opción para tu hipoteca. Analizaremos los intereses, rentabilidad y ahorro en esta decisión financiera.

Hoy vamos a responder una de las preguntas más comunes en finanzas: ¿es mejor amortizar la hipoteca o invertir ese dinero?

Para responder esta pregunta, hay que tener en cuenta varios factores:

- Primero vamos a centrarnos en los intereses de la hipoteca, para ver cuánto te está costando el préstamo.

- Después veremos cuánto puedes ganar invirtiendo de forma realista.

- Y por último haremos dos cálculos:

- Para saber cuánto ganarías invirtiendo.

- Y cuánto te ahorrarías si amortizas.

Así que venga, ¡Vamos al lío!

El factor más importante: tu tasa de interés hipotecaria

El factor más importante de todos es el tipo de interés de tu hipoteca, porque es el que define cuánto te está costando el préstamo.

Básicamente, si tienes un préstamo caro te compensa quitártelo cuanto antes, y si tienes un préstamo barato te compensa sacarle más rendimiento a ese dinero extra.

Para entender esto, vamos a repasar cómo se paga una hipoteca, porque es clave para que puedas tomar la decisión correcta.

Cuando pides una hipoteca estás comprando una casa con dinero prestado del banco, que le tienes que ir devolviendo mes a mes, más unos intereses.

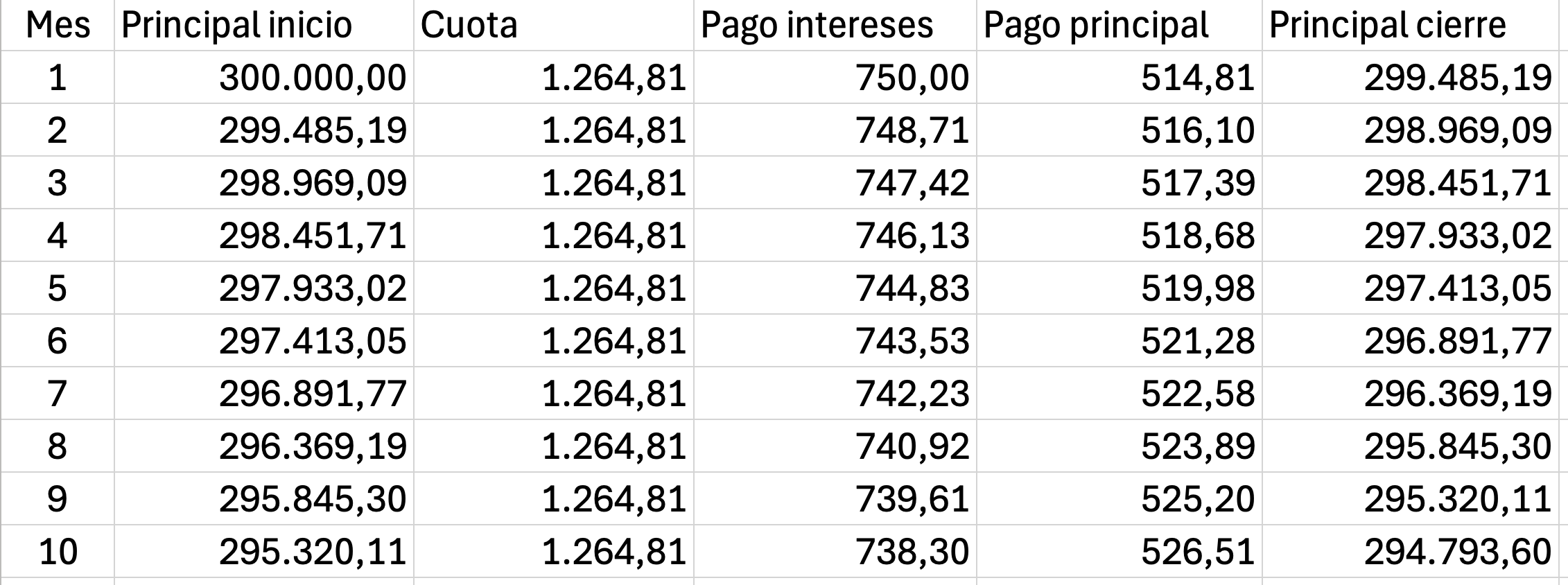

Mira este ejemplo real de una hipoteca de 300.000 euros a 30 años, con un tipo de interés fijo del 3%. El banco te lo pondrá fácil y siempre te detalla lo que cada mes tienes que pagar de cuota, en este caso son 1.264,81 euros.

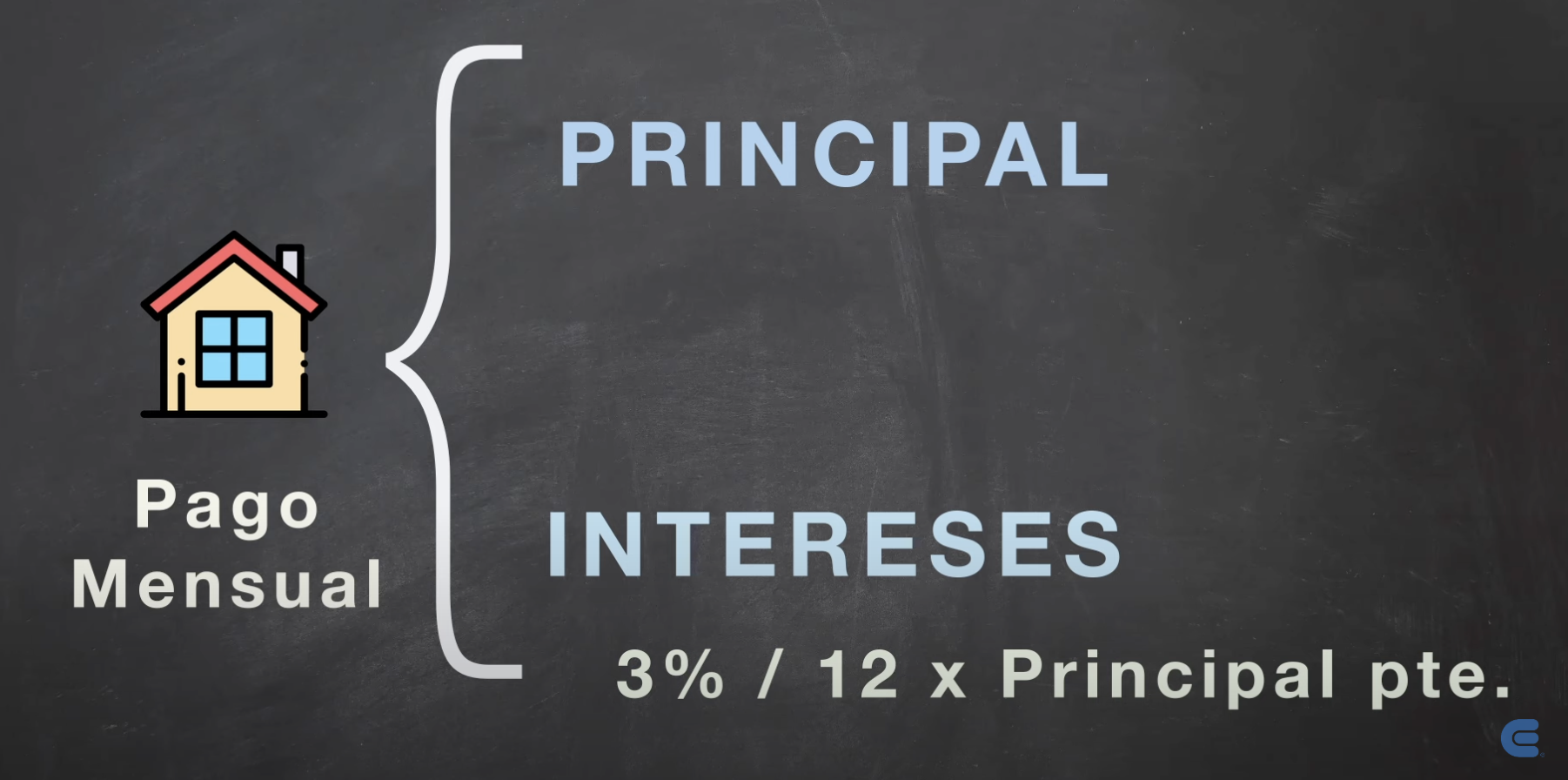

Pero, aquí viene el primer punto importante, cada pago mensual se divide en dos partes:

El principal, que es el dinero que pediste prestado y estás devolviendo en cada cuota. Por ejemplo, si amortizas 10.000 euros de principal, ya no debes 300 mil, sino 290 mil.

Y los intereses, que son el coste de pedir prestado. Se calcula sobre el principal que te queda por pagar.

Por ejemplo, si pediste prestado 300.000, con un tipo de interés fijo del 3%, pagarás de intereses ese 3% entre 12 meses por el principal pendiente. En el primer mes el pendiente es todo lo prestado pagarás 300.000 por 3% entre 12 que es igual a 750 euros.

Y aquí entra en juego la famosa tabla de amortización.

Si pones en google “tabla de amortización” verás muchas calculadoras que te pueden ayudar. O directamente pregúntale a chatGPT que te calcule la tuya. Aunque si quieres tener claros tus datos para tomar una buena decisión, te recomiendo que la calcules en excel tu mismo para ver bien los intereses totales que estás pagando. Es más sencillo de lo que parece.

Por ejemplo, en la hipoteca de 300 mil a 30 años, con un 3% de intereses, el pago de la cuota será de 1.264,81 euros, que es el dato que te ha dado el banco.

Te dejo aquí el excel que he utilizado:

https://economipedia.com/ir/tabla-amortizacion-ejemplo

Como hemos calculado antes, los intereses del primer mes son de 750 euros. Y entonces la parte del principal que estás devolviendo ese mes es la cuota de 1.264 menos los 750 de intereses, que son 514,81 euros.

Muy atento a esto: Este primer mes estás pagando más de intereses que de principal.

Y no solo pasa el primer mes, durante los primeros años, casi todo lo que pagas va a los intereses, y muy poco al principal.

Si lo piensas es una locura. Tu piensas que le estás devolviendo el dinero al banco, pero la realidad es que sobre todo estás pagando intereses, durante varios años. El banco se quiere asegurar de que le pagas los intereses primero y por eso lo hacen así.

Pero bueno, hay poco puedes hacer.

En la hipoteca de 300 mil a 30 años al 3%, a los 10 años ya habrás pagado más de 150.000 euros sumando todas las cuotas, pero tan solo has devuelto el 23% del principal. Te quedan pendientes 223.000 euros.

Y esto empeora cuánto más alto es el tipo de interés.

Pero bueno entonces, ¿cuánto cuesta la hipoteca realmente?

Pues si sumas los intereses que pagas todos los meses, a lo largo de 30 años pagarás unos 155.300 euros en intereses. Llevando el coste total de la casa a 455.300 y no 300.000.

Si el interés fuera del 2% pagarías 78.490 euros en intereses y si fuera del 5% pagarías 443.000.

Como ves, cuánto más alto es tu tipo de interés más caro es tu préstamo. Y no solo eso, también estás pagando una gran cantidad de intereses durante más años.

Por eso, reducir el saldo principal lo antes posible puede ahorrarte mucho dinero, porque no solo pagas la hipoteca más rápido, sino que además reduces la cantidad total de intereses que pagas.

Pero en economía siempre hay un coste de oportunidad y a partir de ahora esto se pone muy interesante. ¿Es la mejor decisión amortizar ese dinero extra que has conseguido o puedes hacer algo mejor? Para poder saberlo, hay que comparar estos datos con lo que podrías ganar invirtiendo.

Aprovecho para decirte que en nuestro Plan de Formación además de enseñarte a hacer estos cálculos y que sepas invertir tu dinero correctamente, te ayudamos a decidir cuál es la mejor opción para ti.

Ahora mismo las plazas están agotadas, pero si te está gustando este vídeo te recomiendo que te apuntes a nuestra newsletter en la que cada semana enviamos 2 consejos financieros, y desde ahí te avisaremos cuando haya nuevas plazas. Te dejo el enlace por aquí abajo.

Y ahora sí, vamos a ver qué compensa más, amortizar o invertir!

¿Es mejor invertir o pagar tu hipoteca antes?

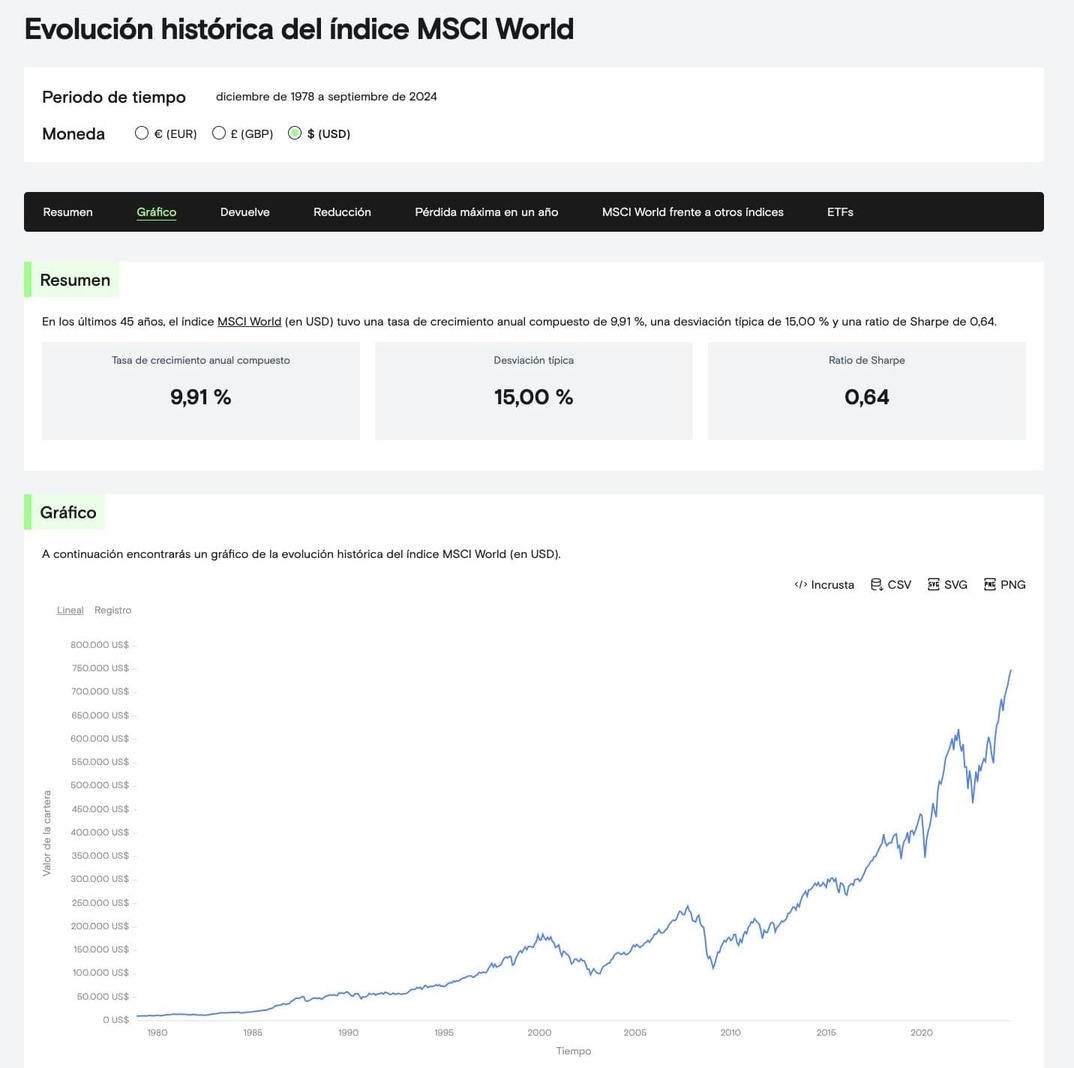

En este punto entra en juego la rentabilidad que da el mercado, y más en concreto la rentabilidad de tu cartera. Por ejemplo, la bolsa mundial, medida por el MSCI World, ha dado una rentabilidad anual del 9,91% desde 1978.

Y esto medido en dólares. En euros ha sido un poco más alta, del 10,57%.

Fuente: curvo.eu

Si quieres calcularla en pesos u otra moneda, tienes que sumarle la rentabilidad del dólar. Por ejemplo, el peso mexicano se ha devaluado un 3,25% anual con respecto al dólar desde el año 2000, por lo que la rentabilidad del MSCI World medida en pesos ha sido del 13% anual, aproximadamente.

Si a la rentabilidad de la bolsa le quitamos un 20% de impuestos se quedaría más o menos en un 8% de rentabilidad en euros y dólares, y en un 10% en pesos.

Pues bien, si eres un inversor muy agresivo y tienes toda tu cartera de inversión en renta variable, este es el dato que deberías utilizar para comparar con el interés de tu hipoteca, o de cualquier otro préstamo.

Por ejemplo, si tu hipoteca tiene un interés más bajo, digamos de un 2 o 3%, invertir será mejor matemáticamente, porque puedes ganar más invirtiendo de lo que te cuesta la hipoteca.

Lo ideal, eso sí, es que compares el dato de la rentabilidad esperada de tu cartera con respecto al coste de tu hipoteca.

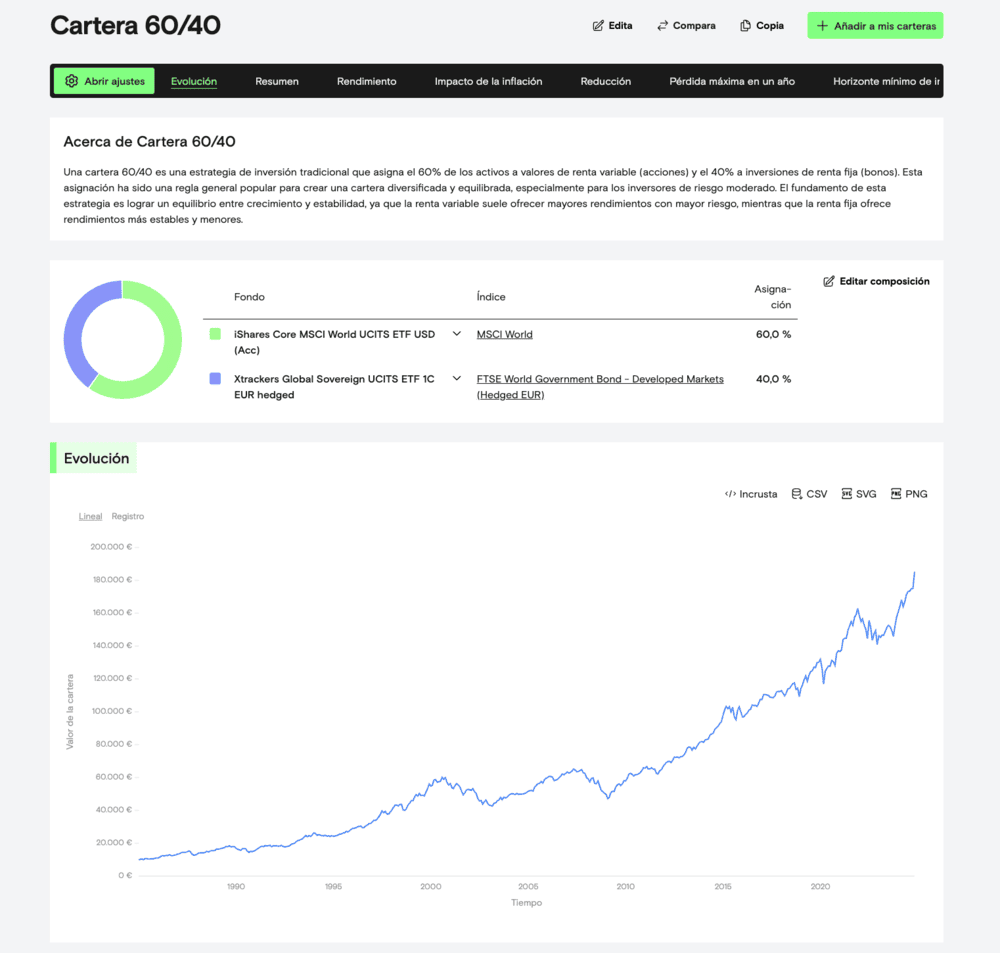

Por ejemplo, si eres un inversor moderado y la composición de tu cartera es un 60% renta variable y un 40% renta fija, con estos 2 fondos, la rentabilidad media habría sido de un 7,5% antes de impuestos, lo que sería en torno a un 6% neto.

Fuente: curvo.eu

Por lo que si este es tu perfil de inversor, esta sería una mejor referencia para comparar con el tipo de interés de tu préstamo.

Si está cerca de ese dato o por encima, te compensará amortizar. Pero sí está bastante por debajo matemáticamente te compensa invertir.

Pero aún nos quedan 2 factores importantes a tener en cuenta, la incertidumbre del mercado y los años que te quedan de hipoteca.

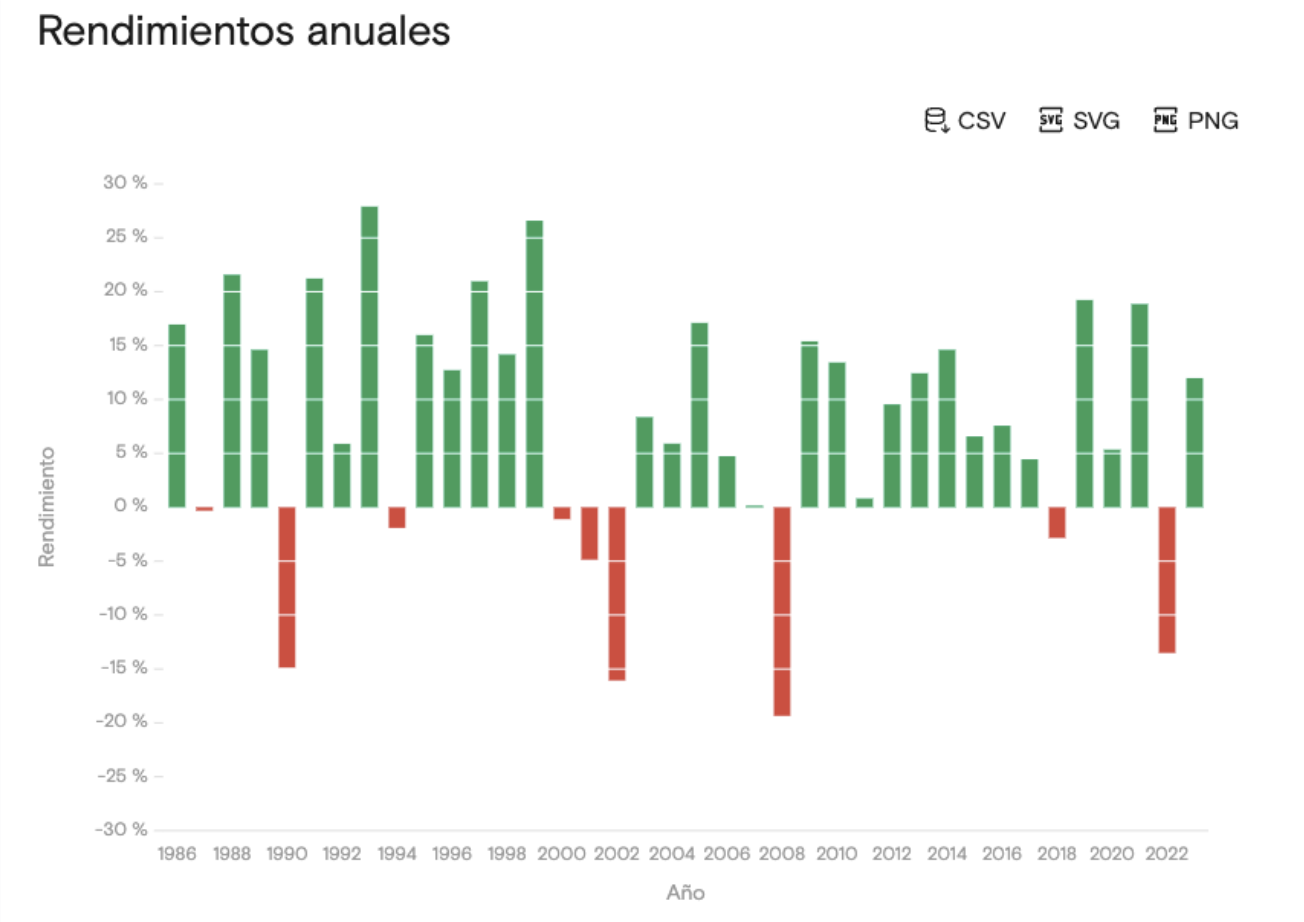

Para ello, fíjate en este siguiente gráfico, la mayoría de años los rendimientos de una cartera 60/40 han sido muy positivos. Mucho más altos que el 2 o 3% de interés de una hipoteca. Aunque es importante saber que al invertir va a haber algunos años de pérdidas, como por ejemplo en 2008, 2018, o 2022.

Rentabilidades anuales cartera 60 / 40:

Fuente: curvo.eu

Así que si tienes un interés bajo, del 2 o 3%, tiene más sentido financiero invertir ese dinero que amortizar tu hipoteca anticipadamente.

¿Y si soy muy conservador?

Piensa que cuando tienes un tipo de interés muy bajo en tu hipoteca incluso con un fondo monetario, unos bonos del gobierno o un fondo de renta fija puedes sacar más de un 2% ahora mismo y así tener ese dinero líquido y disponible.

Para los que tenéis una hipoteca de tipo variable, puedes comprar un fondo monetario que siga al Euribor, al Libor o la referencia que tenga tu hipoteca, y es como si cancelases los intereses. Si sube el euribor y te sube el coste de la hipoteca, también subirá el rendimiento de tu inversión. Y viceversa.

¿Y cuál es la ventaja de esto?

Pues que si necesitas el dinero para cualquier cosa, en vez de tener que pedir otro préstamo, o buscar el dinero en otro lado, directamente vendes el fondo monetario y en 2 días puedes utilizar ese dinero.

Pero si tienes un préstamo con un interés alto, de un 5, 6 o 7% por ejemplo, la decisión se complica y entrarán en juego factores más emocionales como la tranquilidad de haberte quitado una deuda.

Aunque un 5 o 6% anual no es una rentabilidad difícil de conseguir en bolsa, puede ser más arriesgado por la volatilidad y porque siempre va a haber algo de incertidumbre al invertir. Si a eso le sumas la mental que da no tener deudas, mucha gente se decanta por amortizar la hipoteca.

Pero hay otro factor muy importante, y son los años que te quedan para devolver el préstamo.

Por lo general, cuántos más años te quedan de hipoteca, mayor es el potencial de rentabilidad de las inversiones, y es que aquí entra en juego el poder del interés compuesto.

Que al invertir es super importante.

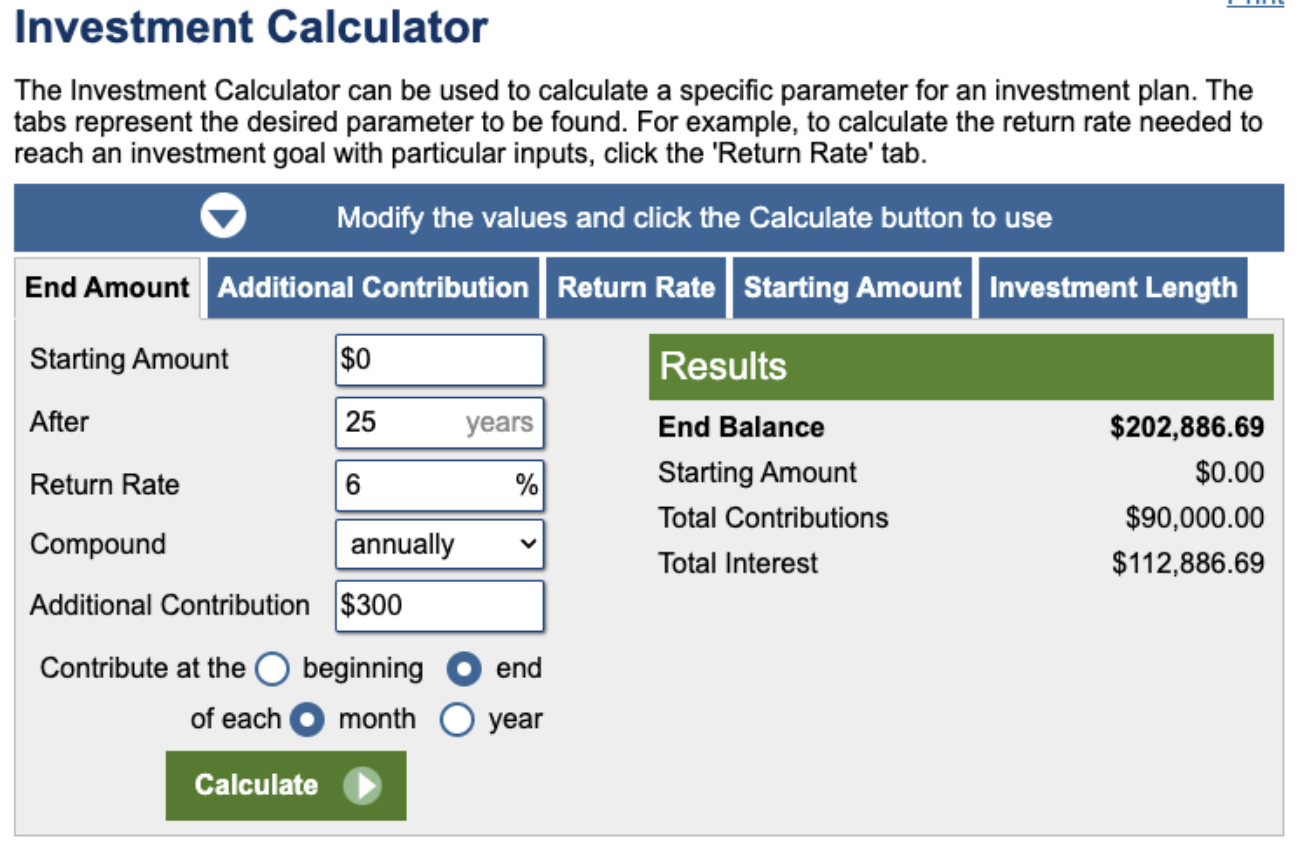

Cálculo cuánto gano invirtiendo

Vamos a verlo con ejemplo, si te han subido el sueldo y ahora consigues ahorrar, digamos unos 300 euros extra al mes. Si los inviertes de manera constante durante 25 años a una rentabilidad del 6%, acumularás más de 200.000 euros.

Fuente: Calculator.net

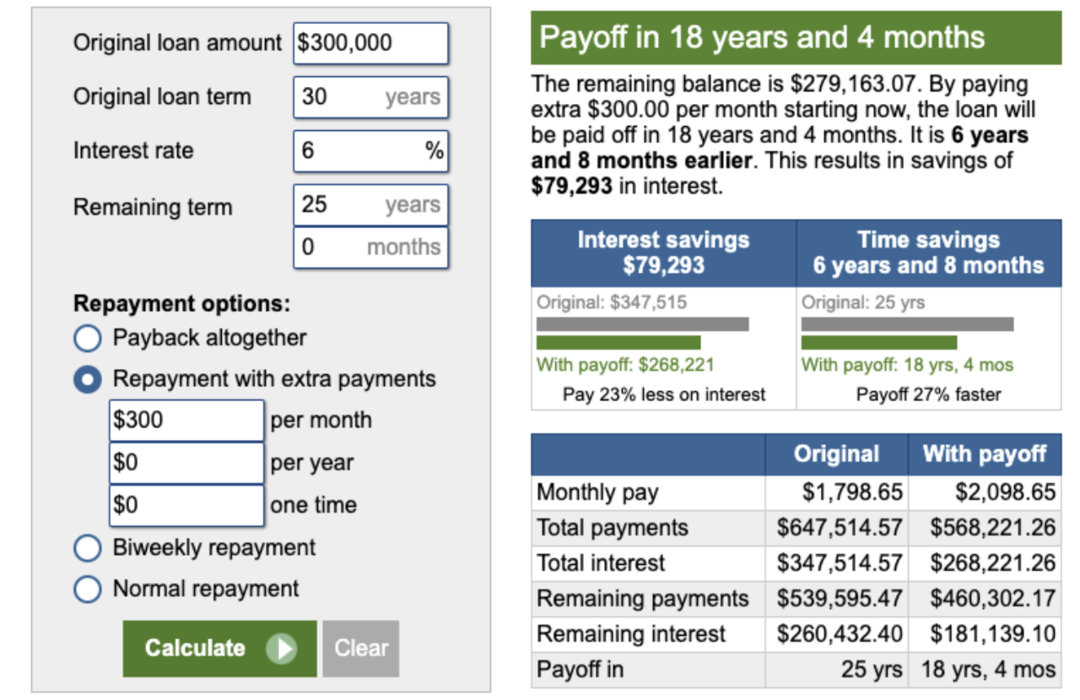

Cálculo amortización de deuda

Ahora imagina que decides amortizar esos 300 euros al mes durante 25 años, y que tu hipoteca tiene también unos intereses del 6%. Al final del periodo solo te habrás ahorrado unos 79.000 euros de intereses.

Fuente: Calculator.net

Diferencia entre invertir y amortizar en el ejemplo

La diferencia entre ambos métodos es de 130.000 euros.

¿Y por qué hay tanta diferencia si he usado el 6% en ambos casos?

Efectivamente, el interés compuesto.

Financieramente el repago de una deuda lo único que hace es reducir intereses, mientras que invertir ese dinero genera intereses y rendimientos compuestos sobre esos intereses.

Por lo que la inversión crece exponencialmente. La reducción de intereses no. Es la magia del interés compuesto.

Ahora he utilizado un periodo de 25 años para que se vea bien la diferencia, pero quizá en tu caso te quedan solo 5 o 10 años de hipoteca. Con un periodo más corto se reduce el efecto del interés compuesto y el debate entre amortizar o invertir se complica un poco más.

Aunque como hemos visto antes, si tienes un tipo de interés bajo también tienes opciones conservadoras para invertir tu dinero, que te permiten cancelar los intereses y tener más flexibilidad.

Conclusión: ¿Amortizo o Invierto?

En todo caso, te recomiendo hacer los 4 cálculos que hemos hecho hoy con tus datos y así podrás valorar cuál es la mejor decisión para ti.

Te dejo cada uno de estos cálculos en una sección del vídeo, para que puedas replicarlo con tus datos. Y te dejo el enlace a las herramientas que he utilizado.

En resumen calcula:

- Cuánto te está costando la hipoteca, utilizando la tabla de amortización y los intereses

- Cuál es la rentabilidad esperada de tu cartera. O la inversión que vayas a realizar.

- Cuánto interés compuesto va a generar tu inversión en esos años

- Y cuántos intereses te estarías ahorrando si amortizas

En conclusión estas son las dos reglas principales que debes tener en cuenta:

- Cuánto más bajo sea el tipo de interés de tu hipoteca, más te compensará invertir en vez de amortizar

- Y cuántos más años queden para el vencimiento de tu hipoteca, más te compensará invertir.

Aunque al final, no todo son matemáticas y para algunos quizá la tranquilidad de no tener una hipoteca puede valer más que cualquier rentabilidad o flexibilidad que te de invertir.

Eso ya depende de cada uno.

Lo más importante es que tomes una de las dos decisiones, invertir o amortizar, porque dejar ese ahorro extra parado es sin duda la peor decisión en la mayoría de los casos.

Si quieres saber cómo crear una cartera de inversión rentable y cómo enfocarla a tus objetivos con un plan financiero sólido, échale un ojo al plan de formación en inversión que tenemos en Economipedia, te dejo el enlace en la descripción y los comentarios.

Así que nada, espero que te haya gustado este artículo y te sea muy útil para tomar una decisión.

Preguntas frecuentes sobre amortizar o invertir

Aviso legal: Este contenido tiene fines únicamente educativos, no se trata de asesoramiento financiero ni es una recomendación de inversión personalizada. Por favor informate bien antes de realizar cualquier inversión y asegúrate que los productos cumplen tus objetivos de inversión.

Invertir tiene riesgo, por lo que es muy importante que te formes bien, conozcas tu perfil de inversión e inviertas solo en aquellos productos que se ajustan a ti, especialmente por su riesgo, rentabilidad esperada y horizonte de inversión.

Autores

Publicado por Andrés Sevilla Arias (CFA) el 15 diciembre 2024.

Revisado por última vez el 26 noviembre 2025.

Cómo citar esta guía

Sevilla Arias, A. (2024). ¿Amortizar la hipoteca anticipadamente o invertir el dinero?. Economipedia. https://economipedia.com/guia/amortizar-la-hipoteca-anticipadamente-o-invertir-el-dinero-que-es-mejor

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇