Contribuyente

El contribuyente es la persona física o jurídica que debe cumplir con las obligaciones tributarias impuestas por la normativa tributaria.

Es la persona que debe pagar los impuestos según la ley tributaria establecida. Es el sujeto pasivo de la obligación tributaria, el deudor principal de la administración tributaria.

Los contribuyentes están obligados a satisfacer la deuda tributaria en primer lugar, así como los deberes accesorios que se deriven de esta. Estos deberes se tratan de presentar declaraciones, autoliquidaciones, comunicaciones, presentar declaraciones, etc. El contribuyente es la persona que realiza el hecho imponible. El hecho imponible son las acciones que se encuentran sujetas a imposición de tributo según la ley tributaria.

Características del contribuyente

El contribuyente reviste ciertas características:

- Es el realizador o protagonista del hecho imponible, es decir, el hecho fijado por ley para configurar un tributo y cuya realización hace que nazca la obligación tributaria.

- El contribuyente manifiesta su capacidad económica al realizar el hecho imponible y por ello nace su obligación de pagar tributos al estado.

- El contribuyente sabe su condición debido a que está determinado por la ley.

- Se puede manifestar de dos modalidades: el mismo contribuyente o un sustituto.

- Contribuye al sostenimiento de las cargas públicas.

Sustituto del contribuyente

Vamos a analizar la figura del sustituto del contribuyente:

- El sustituto del contribuyente quedará obligado a cumplir con el pago de los tributos en lugar del contribuyente.

- El sustituto del contribuyente no ha realizado el hecho imponible pero la ley lo obliga a cumplir con la obligación tributaria.

- El sustituto del contribuyente es una función de garantía establecida en la Ley General Tributaria para asegurarse que se cumplirán con los deberes tributarios, es decir, que se pagarán los correspondientes tributos.

- Tiene derecho a reembolso del importe de las obligaciones tributarias satisfechas.

- Que exista un sustituto no significa que el contribuyente quede eximido de cumplimiento, sino que deberá hacerse cargo del reembolso anteriormente indicado.

- El sustituto no se hará cargo de las obligaciones accesorias como la presentación de liquidaciones, etc.

Ejemplo de contribuyente

Algunos ejemplos de contribuyente:

En el Impuesto sobre la Renta de las Personas Físicas à El contribuyente sería la persona física que obtiene rentas a lo largo del año natural.

En el Impuesto sobre Sociedades à El contribuyente sería la persona jurídica que obtiene rentas a lo largo del ejercicio social.

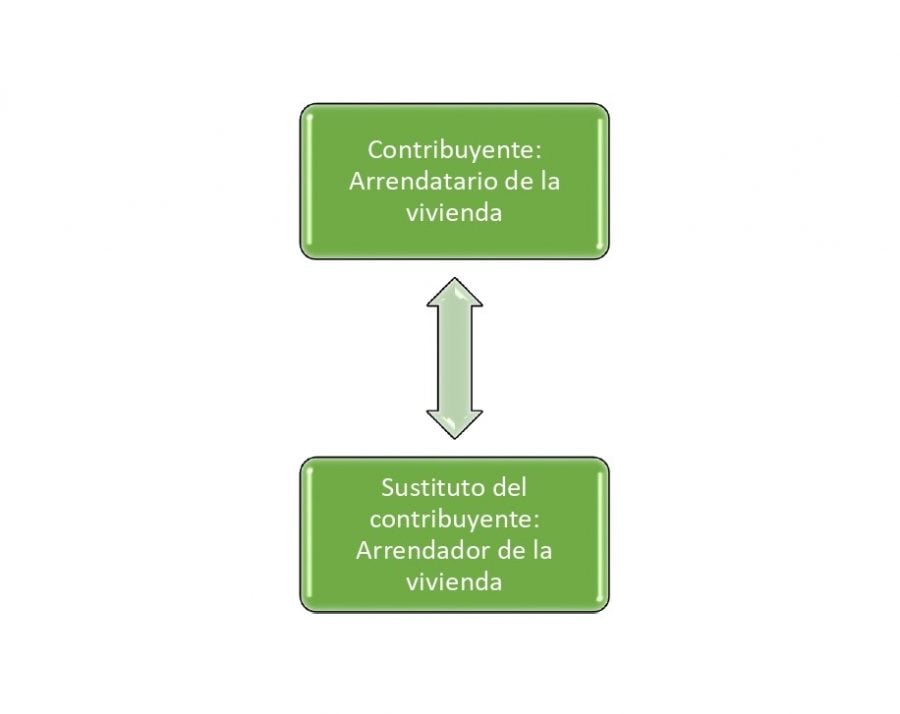

Ahora podemos observar un ejemplo del sustituto del contribuyente:

Es el caso de las obligaciones tributarias por arrendamiento de una vivienda. Por ejemplo, el arrendado (contribuyente) no cumple con sus obligaciones tributarias, quedará como sustituto de este contribuyente el propietario y arrendador de la vivienda (sustituto del contribuyente), debiendo luego utilizar su derecho de reembolso contra el arrendado respecto a la cantidad pagada en calidad de tributo.

Autores

Publicado por Elena Trujillo el 7 febrero 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Trujillo, E. (2020). Contribuyente. Economipedia. https://economipedia.com/definiciones/contribuyente.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Neyda,

Muchas gracias por tu pregunta. En este artículo se recoge toda la información relacionada con con los contribuyentes normales.

Espero haberte ayudado. Un saludo de parte de todo el equipo de Economipedia :)

10 Comentarios

Hola Neyda,

Muchas gracias por tu pregunta. En este artículo se recoge toda la información relacionada con con los contribuyentes normales.

Espero haberte ayudado. Un saludo de parte de todo el equipo de Economipedia :)

CÓMO SABE UN CONTRIBUYENTE QUE TIENE QUE PAGAR IMPUESTOS?

Hola Brenda,

Muchas gracias por tu pregunta. Un contribuyente tiene la obligación de conocer la legislación y las obligaciones tributarias que tiene. La mejor forma de informarse es investigar a través de internet de dichas obligaciones en el país en el que residas. Debo de decirte que, en caso de que no cumplas con el pago de impuestos, no será válido recurrir alegando que no sabías que debías hacerlo.

Espero haberte ayudado.

Un saludo de parte de todo el equipo de Economipedia :)

Que representa las obligaciones tributarias para los contribuyentes?

Hola Arianny,

Muchas gracias por tu pregunta. Las obligaciones tributarias tendrán un mayor o menor peso sobre los ingresos del contribuyente en función de la presión fiscal del país en el que residan. Te dejo el enlace a nuestro artículo de presión fiscal.

https://economipedia.com/definiciones/presion-fiscal.html

Espero haberte ayudado.

Un saludo de parte de todo el equipo de Economipedia :)

cuales son los procesos de los contribuyentes para entidades publicas y privadas?

Hola Maybellin,

¿A qué te refieres con los procesos?

Un saludo y gracias por comentar.

CUALES SON LAS PERSONAS NO CONTRIBUYENTEA??

Hola María;

Los no contribuyentes son aquellos que, como su propio nombre indica, no contribuyen directamente con el sistema. Es decir, no pagan impuestos directos al sistema. Aunque pague los indirectos y, en cierta forma, contribuya, se le denomina no contribuyente para distinguirlo de aquel que sí contribuye, de forma directa e indirecta, con el pago de impuestos.

Espero haberte ayudado.

Un saludo de parte del equipo de Economipedia :)

me gustaria saber sobre los contribuyentes normales