Cuota líquida

La cuota líquida es una magnitud utilizada en el cálculo del IRPF. Así, es el resultado de descontar a la cuota íntegra, las deducciones...

La cuota líquida es una magnitud utilizada en el cálculo del IRPF. Así, es el resultado de descontar a la cuota íntegra, las deducciones, bonificaciones o adiciones estipuladas en la ley de cada tributo en España.

La cuota líquida, por tanto, es el resultado de restar a la cuota íntegra –en otras palabras, al resultado de aplicar el tipo de gravamen a la base liquidable–, las deducciones, bonificaciones o adiciones que estén estipuladas en la legislación que rige cada tributo.

¿Cómo se calcula la cuota líquida?

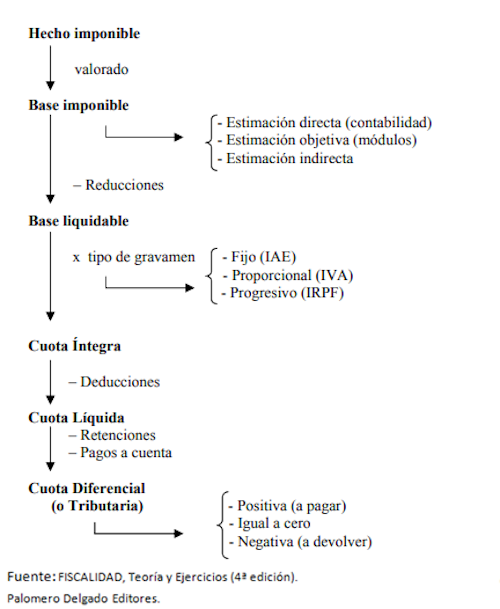

Para entender mejor cómo funciona el IRPF, veamos el siguiente esquema:

- Base imponible – Reducciones = Cuota íntegra.

- Cuota íntegra – Deducciones = Cuota líquida.

- Cuota líquida – Pagos a cuenta – Compensaciones fiscales = Cuota diferencial.

- Cuota diferencial – Deducción por adopción o maternidad = Resultado de la declaración.

Como puede observarse, a la hora de pagar el IRPF, los cálculos que realizamos a la hora de calcular el impuesto nos ofrecen diversas magnitudes que son de vital importancia para conocer la cantidad que, posteriormente, debemos abonar. O, por el contrario, que nos deberán abonar a nosotros cuando tengamos que rendir cuentas al Estado en cada ejercicio.

En resumen, la cuota que aquí nos ocupa es una de estas magnitudes. Precisamente, aquella que se obtiene de deducir una serie de deducciones y ventajas fiscales a la cuota íntegra.

Hay que destacar, por último, que esta cuota puede ser positiva o neutra (0), pero nunca puede ser negativa. No podemos aplicar deducciones hasta que la cuota sobrepasa dicho umbral.

Cuota líquida en el IRPF: Cuota líquida estatal y cuota líquida autonómica

El IRPF cuenta con dos cuotas íntegras, al ceder parcialmente este impuesto a las autonomías. En este sentido, contamos con la cuota íntegra estatal y la cuota íntegra autonómica, en función de si multiplicamos la base liquidable por el tipo impositivo estatal o por el tipo autonómico.

De la misma forma, contamos con una cuota líquida estatal y una autonómica.

La diferencia entre estas, y que al sumarlas nos da la cuota líquida total, es la siguiente:

La cuota líquida estatal es el resultado de restar a la cuota íntegra estatal las siguientes deducciones:

- La deducción por inversión en empresas de nueva o reciente creación (ver la ley).

- El 50% del importe de las deducciones estatales (actividades económicas, donativos, aportaciones a asociaciones o partidos políticos, protección del patrimonio histórico y del patrimonio mundial, entre otros).

- La deducción por alquiler de la vivienda habitual.

Por otro lado, la cuota líquida autonómica es el resultado de restar a la cuota íntegra autonómica las siguientes deducciones:

- El 50% del importe de las deducciones estatales previamente citadas.

- El 100% de las deducciones autonómicas, según la Comunidad Autónoma, y su legislación, en la que se resida.

Una vez hemos calculado las dos, las sumamos y obtenemos la cuota líquida total.

Cuota líquida en el impuesto de sociedades

Más brevemente, hay que decir que en el impuesto de sociedades (IS), que rige a la mayoría de empresas en España, también se contempla la existencia de esta magnitud.

En este tributo, dicha cuota es el resultado de restar a la cuota íntegra minorada las deducciones por inversiones. Así, debemos resaltar que esta cuota íntegra minorada no es más que la cuota íntegra cuando descontamos deducciones por doble imposición y bonificaciones, por lo que también se conoce como cuota íntegra ajustada.

Entre las deducciones por inversiones que contempla este impuesto, podemos destacar las estipuladas por la promoción de la cultura, la reinversión de los beneficios, la investigación científica, la inversión en innovación tecnológica e I+D, conservación del patrimonio, las políticas de RSC, la promoción de sectores estratégicos, fomento de las TICS, creación de empleo juvenil y de larga duración, entre otras.

Autores

Publicado por Francisco Coll Morales el 7 agosto 2021.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Coll Morales, F. (2021). Cuota líquida. Economipedia. https://economipedia.com/definiciones/cuota-liquida.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇