Diferencia entre amortización y amortización acumulada

La amortización y amortización acumulada son dos conceptos de una misma parte. La amortización hace referencia a la pérdida de valor en un momento determinado. Mientras, la amortización acumulada es la suma de las amortizaciones hasta ese momento.

Dicho con otras palabras, la amortización es un concepto estático. Por su lado, la amortización acumulada es un concepto dinámico. La segunda se calcula como la suma de las amortizaciones en periodos anteriores.

La diferencia entre amortización y amortización acumulada es una diferencia puramente contable.

Diferencia entre amortización y amortización acumulada

Debemos distinguir, para entender este concepto de manera completa, la diferencia entre la amortización y la amortización acumulada:

- Amortización: Es una cuenta de gasto que se utiliza con el fin de repartir la pérdida del valor del bien comprado entre todos los ejercicios en el que éste va a ser utilizado. En vez de declarar una pérdida enorme al final de su vida útil, trata de reflejar las pérdidas de valor de nuestra máquina año a año.

La lógica de esta práctica es que aunque un bien deje de ser útil en un momento dado, no sólo pierde valor ese año. Por ejemplo, una máquina industrial. Si fuera imputado todo en un solo ejercicio se distorsionarían las cuentas de la empresa. Ya que arrojarían unos gastos enormes. Estos gastos, en realidad, se deben repartir entre todos los ejercicios en los que esta esté produciendo. Esto es debido a que el bien se deprecia progresivamente.

- Amortización acumulada: Es una cuenta de activo que minora el valor del bien al que está vinculada (aparece en negativo). En ella se suman las amortizaciones de todos los ejercicios, que pueden ser consideradas también como la pérdida de valor gradual del bien en función de su proximidad al final de su vida útil. De esta forma si al valor de nuestra máquina le restamos el valor de la amortización acumulada, se obtiene el valor contable de la misma en cada ejercicio. Cada año será menor.

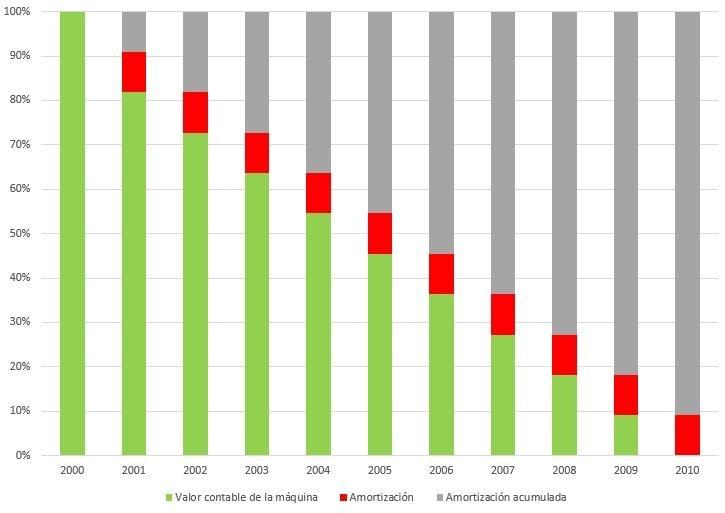

Relación entre amortización, amortización acumulada y valor contable

En el siguiente gráfico se puede apreciar perfectamente, la relación entre estos tres conceptos. La máquina (en caso de amortizarse mediante un método lineal) se amortiza en la misma cantidad cada periodo. A medida que pasan los años, la amortización acumulada aumenta. En consecuencia, el valor contable de la máquina se reduce.

Como dato curioso, cuando amortizamos un bien, podemos amortizarlo con distintos métodos. Los métodos más conocidos son:

- Amortización contable lineal

- Método de amortización contable creciente

- Método de amortización contable decreciente

Todo sea dicho, las empresas tienen ciertas limitaciones legales a la hora de elegir entre unos métodos y otros.

Autores

Publicado por José Francisco López el 4 enero 2019.

Revisado por última vez el 29 enero 2024.

Cómo citar este artículo

Francisco López, J. (2019). Diferencia entre amortización y amortización acumulada. Economipedia. https://economipedia.com/definiciones/diferencia-entre-amortizacion-y-amortizacion-acumulada.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇