Estado de cambios en el patrimonio neto

El estado de cambios en el patrimonio neto (ECPN) es una de las cuentas anuales que las empresas de gran tamaño están obligadas a presentar

El estado de cambios en el patrimonio neto (ECPN) es uno de los estados financieros contables y refleja los movimientos que afectan a dicho patrimonio neto (PN) durante un ejercicio económico.

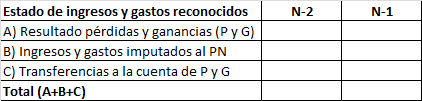

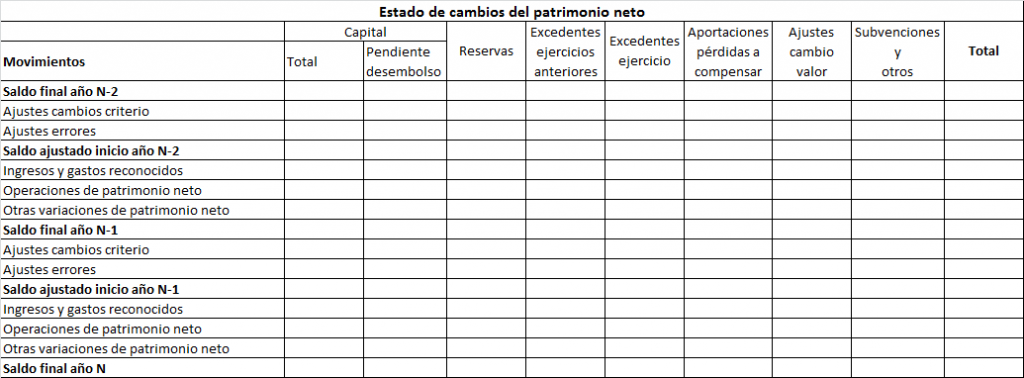

El estado de cambios en el patrimonio neto lo conforman una serie de anotaciones contables que aparecen en una tabla y en él aparecen los cambios que se producen en la empresa y que afectan a su patrimonio neto. Tiene dos partes, el estado de ingresos y gastos reconocidos (EIyGR) y el estado total de cambios en el patrimonio neto (ECPN).

Cómo se contabilizan los cambios en el patrimonio neto

El paso inicial son las anotaciones través de los asientos contables. Así, cuando se realiza una operación que afecta a su PN debe contabilizarse a a través de un asiento. A finales de año esto se reflejará primero en el EIyGR y después en el ECPN.

Las siguientes imágenes muestran la estructura básica de ambos de forma resumida:

Ejemplo de estado de cambios en el patrimonio neto

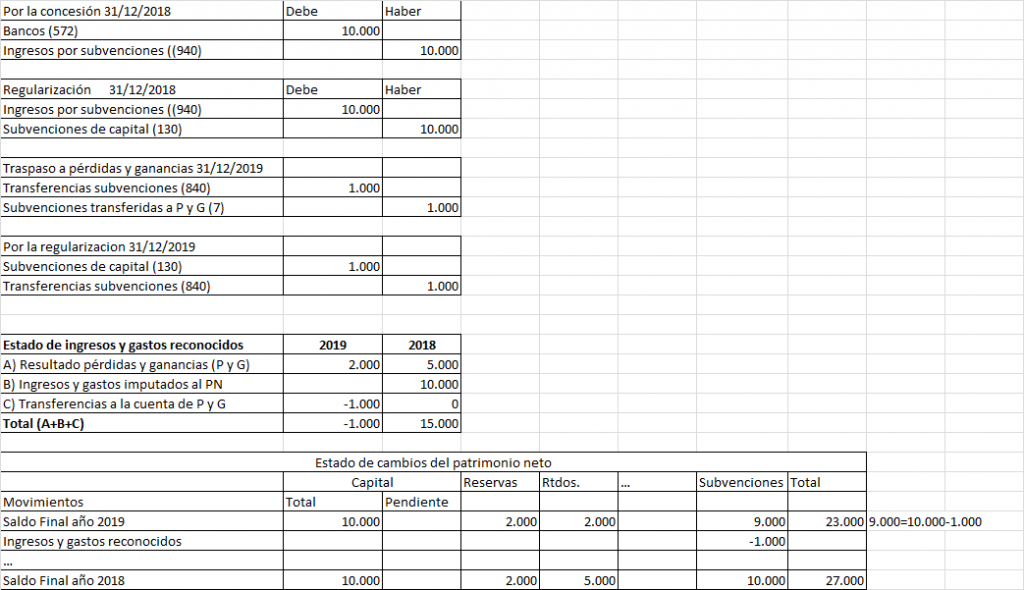

Vamos a realizar un ejemplo sencillo, con pocos datos. Imaginemos que la empresa tiene a 31 de diciembre de 2018 los siguientes saldos:

- Capital: 10.000€

- Reservas: 2.000€

- Resultado del ejercicio 2018: 5.000€

- Resultado del ejercicio 2019: 2.000€

- Subvención en 2018 para máquina con vida útil de 10 años: 10.000€

De esta forma, como puede verse en la figura 1, a 31/12/2018 se contabiliza el cobro de la subvención. A 31/12/2018 se traspasa ese ingreso a la cuenta 130. A su vez, se hace un traspaso de esta a la cuenta de pérdidas y ganancias en función de la vida útil de la máquina (ejemplo 10 años). De esta manera, cada año se traspasan 1.000 euros a los resultados de la empresa. Por tanto, el saldo de la 130, el primer año, sería de 10.000-1.000=9.000 €.

Sin entrar en detalles sobre el efecto impositivo, una vez contabilizados los movimientos, estos se llevan primero al EIyGR y después al ECPN. En el EIyGR, en el apartado A), partimos de los resultados de cada ejercicio (5.000 € en 2018 y 2.000 € en 2019).

El apartado B) es donde se contabiliza la subvención y el en el C), la parte que se traspasa cada año a pérdidas y ganancias como ingreso. Por último, en el cuadro de ECPN vemos que nuestro PN era de 27.000 en 2018 y, al tener una ganancia menor y traspasar parte de la subvención a resultados, su saldo en 2019 pasó a ser de 23.000 euros.

Podemos comprobar que este estado financiero es útil para conocer los diferentes movimientos que afectan al patrimonio neto. Teniendo en cuenta que este refleja el valor global de la empresa, es decir, sus activos menos sus deudas, ofrece una información vital a muchos usuarios, por ejemplo los inversores.

Autores

Publicado por Enrique Rus Arias el 14 octubre 2019.

Revisado por última vez el 25 junio 2026.

Cómo citar este artículo

Rus Arias, E. (2019). Estado de cambios en el patrimonio neto. Economipedia. https://economipedia.com/definiciones/el-estado-de-cambios-del-patrimonio-neto.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

muchas gracias!!

5 Comentarios

Hola Paola,

Muchas gracias por tu pregunta. Este artículo es del 14 de octubre de 2019.

¡Un saludo!

Tengo una duda al respecto, se nota que en el año siguiente hay una baja en su capital de trabajo neto, eso se considera como algo que beneficie o perjudique a la empresa?

Y si se da ese caso en el que le afecte, que se le puede recomendar a la empresa?

Gracias de antemano por la respuesta.

Hola Alejandra María, una pregunta interesante

Como sabes, el capital de trabajo neto (CTN) es un inidicador de los recursos con los que contaría la empresa a corto plazo una vez pagara las deudas, tembién a corto plazo. De forma técnica, es la resta entre activo corriente y pasivo corriente. A la pregunta de como puede afectar a la empresa una reducción de esta variable, hay que tener en cuenta que está muy relacionada con la liquidez (no solvencia). De esta forma, si el CTN disminuye, puede hacerlo también la capacidad para pagar las deudas a corto. Es un concepto similar al del fondo de maniobra y el ratio de liquidez relacionado con este.

¿Cómo afectaría a la empresa? Pues depende de la cantidad en que se reduzca y del sector en que opera. El primer punto, si este CTN llegara a cero, se situara próximo a él o por debajo, la situación es complicada. Ante un problema de impagos la empresa podría tener dificultad para pagar sus deudas a corto. Respecto al sector, hay empresas como las de distribución que necesitan una gran liquidez porque realizan muchas operaciones diarias, otras como las de construcción, necesitan esa liquidez en momentos concretos, aunque deben contar siempre con un colchón.

Respecto a la formde resolver esos problemas de liquidez a corto plazo, la más habitual es la línea de crédito, el descuento de efectos de los clientes o solicitar un préstamo. Todo dependerá del coste financiero de cada caso que habría que estudiar.

Fíjate que en el ejemplo la empresa está recibiendo una subvención, con dinero directo al banco, por tanto, su tesorería y activo corriente mejora.

Esperamos haber resuelto la duda y gracias por venir a Economipedia.

El articulo no tiene fecha, seria ideal para poder saber que tan actual es la información, gracias.