Función de Autocorrelación Simple – Ejemplo en R

En otras palabras, la Función de Autocorrelación Simple (FAS), o del inglés, Autocorrelation Function, es una función matemática que nos ayuda en saber qué dependencia tienen los datos de un período determinado con los mismos de hace k períodos anteriores.

Generamos una serie temporal X anual que sigue una distribución normal más una inercia. También podemos emplear datos reales.

Metodología

Para trabajar el análisis de autocorrelación son imprescindibles los programas. Pueden utilizarse programas como Python, pero para análisis estadístico y manejo de datos recomendamos R, o su versión mejorada, R Studio. Aquí trabajaremos con R.

Cálculo

¿Y como escribimos la fórmula de la FAS en el código de R?

Tanto R como Python gozan de librerías donde las fórmulas están vinculadas a un nombre. Entonces solo basta con que tengamos instalada la librería que contenga la fórmula que queremos emplear y llamarla en el guion.

En el quion de R tenemos que escribir:

La función acf está dentro de la librería stats.

X -> Serie temporal que utilizamos como muestra para calcular la FAS.

acf(X, ylim=c(-1,1)) -> Función de Autocorrelación Simple sobre X con límites en el eje vertical entre -1 y 1 que son los valores que puede tomar el coeficiente de autocorrelación.

Comprobación

Este paso no es necesario si hemos utilizado el código anterior dado que él mismo calcula las bandas de confianza.

Para determinar si los coeficientes de autocorrelación calculados son estadísticamente significativos, tendremos que establecer bandas de confianza con los valores críticos. De esta forma, dado un porcentaje de significación, podremos decir con certeza estadística si hay o no presencia de autocorrelación en los datos.

De la misma forma que el coeficiente de correlación, el coeficiente de autocorrelación también supone normalidad y, por tanto, calcularemos el intervalo de confianza de la siguiente forma:

Definimos el contraste de hipótesis como:

Al 95% de confianza con nivel de significación del 5%, encontramos en las tablas de la normal el famoso 1,96. Valor crítico viene dado por:

Donde la varianza de los coeficientes viene dada por la aproximación:

Aunque damos la fórmula, aconsejamos utilizar programas estadísticos para mayor precisión y rapidez.

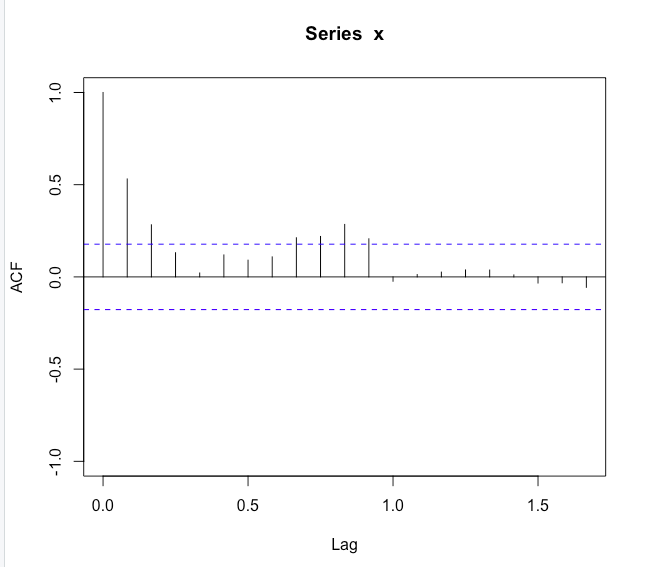

Resultado

Todas las líneas que terminen fuera de la banda de confianza significa que la serie temporal presenta autocorrelación en el período indicado.

Entonces, basándonos en el gráfico vemos que sí hay presencia de autocorrelación en esta serie temporal en los períodos que la línea sobresale de la banda discontinua.

La primera línea que está en el 0 y se dispara hacia el 1 la podemos obviar dado que t tiene que ser estrictamente mayor a 0 y en este caso no lo es. No tiene mucho sentido tener que hacer todos los pasos anteriores para saber la autocorrelación del ahora con el ahora porque ya la sabemos: la correlación de una variable consigo misma es 1, entonces ya tenemos la respuesta.

Autores

Publicado por Paula Rodó el 9 marzo 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rodó, P. (2020). Función de Autocorrelación Simple – Ejemplo en R. Economipedia. https://economipedia.com/definiciones/funcion-de-autocorrelacion-simple-ejemplo-en-r.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇