Impuesto real

El impuesto real es un tipo de tributo que no está relacionado con las circunstancias personales del obligado tributario, sino que nace de un hecho objetivo.

Este tipo de impuesto puede ser definido por las leyes de manera abstracta sin tener en cuenta a ninguna persona y que todas ellas se vean posteriormente obligadas independientemente de sus circunstancias personales.

La persona no es lo importante, lo relevante es que la persona realiza un hecho que va a ser gravado con un tributo, lo fundamental es realizar este hecho, dando igual condiciones familiares o edad.

Un ejemplo es el impuesto de valor añadido, lo importante es comprar el producto, este acto será gravado independientemente de la persona.

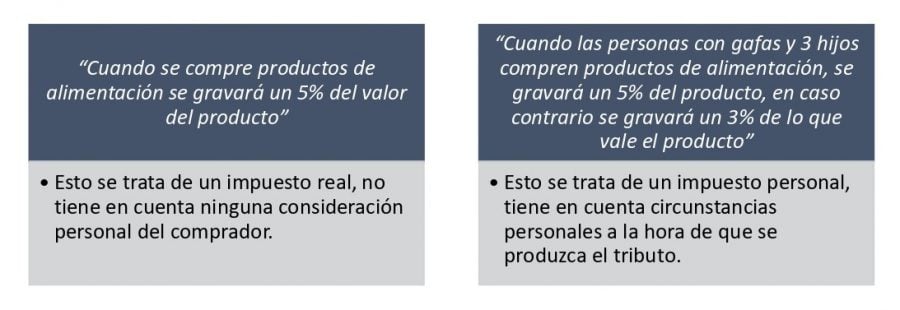

Por tanto, son completamente diferentes a los impuestos personales, que obligatoriamente se ven dependientes de las circunstancias personales del obligado tributario.

Ejemplos de impuestos reales

Poniendo ejemplos para entender bien esta diferencia:

Existe otra diferenciación de impuestos, que divide entre impuestos objetivos e impuestos subjetivos.

Parece entenderse que los impuestos objetivos que no se fijan en condiciones personales ni familiares del sujeto obligado se identifican con los impuestos reales, y que los impuestos subjetivos que tienen en cuenta condiciones personales se identifican con los impuestos personales.

Pero esto no es del todo así, ya que no todos los impuestos subjetivos son impuestos personales, un ejemplo es el impuesto de sucesiones, son tipos de impuestos objetivos que tienen en consideración alguna circunstancia personal.

Autores

Publicado por Elena Trujillo el 9 marzo 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Trujillo, E. (2020). Impuesto real. Economipedia. https://economipedia.com/definiciones/impuestos-reales.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇