Modelo AR(1)

El modelo AR(1), es un modelo autorregresivo que está construido únicamente sobre un retardo.

En otras palabras, la autoregresión de primer orden, AR(1), retrocede la autorregresión en un período de tiempo.

Artículos recomendados: Modelo autorregresivo y logaritmos naturales.

Fórmula de un AR(1)

Aunque la notación puede variar de unos autores a otros, la forma genérica de representar un AR(1) sería la siguiente:

Es decir, según el modelo AR(1), la variable y en el momento del tiempo t, es igual a una constante (c), más la variable en (t-1) multiplicada por el coeficiente, más el error. Conviene destacar que la constante ‘c’ puede ser un número positivo, negativo o cero.

Respecto al valor de theta, es decir, el coeficiente que multiplicado a y(t-1), puede tomar diversos valores. Sin embargo, a grandes rasgos podemos resumirlo en dos:

Theta mayor o igual que 1

| Theta | menor o igual que 1:

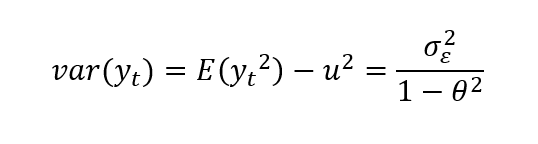

Cálculo de la esperanza y la varianza del proceso

Ejemplo práctico

Suponemos que queremos estudiar el precio de los forfaits para esta temporada 2019 (t) a través de un modelo autoregresivo de orden 1 (AR(1)). Es decir, vamos a retroceder un período (t-1) en la variable dependiente forfaits para poder hacer la autoregresión. En otras palabras, vamos a hacer una regresión de forfaitst sobre forfaitst-1.

El modelo sería:

El significado de autoregresión radica en que la regresión se hace sobre la misma variable forfaits pero en distinto período de tiempo (t-1 y t).

Empleamos logaritmos porque las variables están expresadas en unidades monetarias. En especial, utilizamos logaritmos naturales porque su base es el número e, empleado para capitalizar rentas futuras.

Tenemos los precios de los forfaits desde 1995 hasta 2018:

| Año | Forfaits (€) | Año | Forfaits (€) |

| 1995 | 32 | 2007 | 88 |

| 1996 | 44 | 2008 | 40 |

| 1997 | 50 | 2009 | 68 |

| 1998 | 55 | 2010 | 63 |

| 1999 | 40 | 2011 | 69 |

| 2000 | 32 | 2012 | 72 |

| 2001 | 34 | 2013 | 75 |

| 2002 | 60 | 2014 | 71 |

| 2003 | 63 | 2015 | 73 |

| 2004 | 64 | 2016 | 63 |

| 2005 | 78 | 2017 | 67 |

| 2006 | 80 | 2018 | 68 |

| 2019 | ? |

Procedimiento

Basándonos en los datos desde 1995 hasta 2018, calculamos los logaritmos naturales de los forfaitspara cada año:

| Año | Forfaits (€) | ln_t | ln_t-1 | Año | Forfaits (€) | ln_t | ln_t-1 |

| 1995 | 32 | 2007 | 88 | 4,4773 | 4,3820 | ||

| 1996 | 44 | 3,7842 | 3,4657 | 2008 | 40 | 3,6889 | 4,4773 |

| 1997 | 50 | 3,9120 | 3,7842 | 2009 | 68 | 4,2195 | 3,6889 |

| 1998 | 55 | 4,0073 | 3,9120 | 2010 | 63 | 4,1431 | 4,2195 |

| 1999 | 40 | 3,6889 | 4,0073 | 2011 | 69 | 4,2341 | 4,1431 |

| 2000 | 32 | 3,4657 | 3,6889 | 2012 | 72 | 4,2767 | 4,2341 |

| 2001 | 34 | 3,5264 | 3,4657 | 2013 | 75 | 4,3175 | 4,2767 |

| 2002 | 60 | 4,0943 | 3,5264 | 2014 | 71 | 4,2627 | 4,3175 |

| 2003 | 63 | 4,1431 | 4,0943 | 2015 | 73 | 4,2905 | 4,2627 |

| 2004 | 64 | 4,1589 | 4,1431 | 2016 | 63 | 4,1431 | 4,2905 |

| 2005 | 78 | 4,3567 | 4,1589 | 2017 | 67 | 4,2047 | 4,1431 |

| 2006 | 80 | 4,3820 | 4,3567 | 2018 | 68 | 4,2195 | 4,2047 |

| 2019 | ? | ? |

Entonces para hacer la regresión, utilizamos los valores de ln_t como variable dependiente y los valores ln_t-1 como variable independiente. Los valores en rallados quedan fuera de la regresión.

En excel: = ESTIMACION.LINEAL(ln_t;ln_t-1;verdadero;verdadero)

Seleccionar tantas columnas como regresores y 5 filas, poner la formula en la primera celda y CTRL+ENTER.

Obtenemos los coeficientes de la regresión:

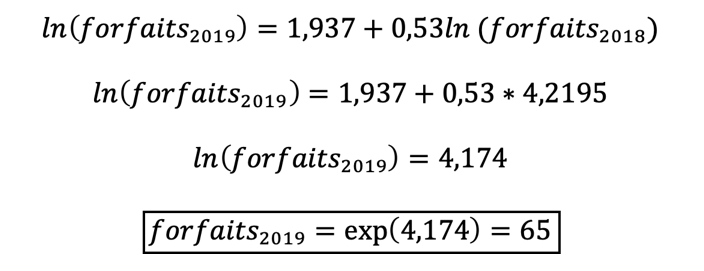

En este caso, el signo del regresor es positivo. Entonces, un aumento de 1% en el precio los forfaits en la temporada anterior (t-1) se traslada en un aumento de 0,53% en el precio de los forfaits para esta temporada (t). Los valores entre paréntesis debajo de los coeficientes son los errores típicos de las estimaciones.

Sustituimos:

forfaitst= forfaits2019

forfaitst-1= forfaits2018= 4,2195 (número en negrita en la tabla anterior).

Entonces,

| Año | Forfaits (€) | Año | Forfaits (€) |

| 1995 | 32 | 2007 | 88 |

| 1996 | 44 | 2008 | 40 |

| 1997 | 50 | 2009 | 68 |

| 1998 | 55 | 2010 | 63 |

| 1999 | 40 | 2011 | 69 |

| 2000 | 32 | 2012 | 72 |

| 2001 | 34 | 2013 | 75 |

| 2002 | 60 | 2014 | 71 |

| 2003 | 63 | 2015 | 73 |

| 2004 | 64 | 2016 | 63 |

| 2005 | 78 | 2017 | 67 |

| 2006 | 80 | 2018 | 68 |

| 2019 | 65 |

Autores

Publicado por Paula Rodó el 8 junio 2019.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rodó, P. (2019). Modelo AR(1). Economipedia. https://economipedia.com/definiciones/modelo-ar1.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Esteban.

El 1.937 es el término constante.

En este caso como se trata de un proceso autorregresivo la constante sería la inercia del proceso.

Si en la fórmula del Excel especificas FALSO el primer argumento lógico, no aparecerá la constante en el modelo.

Un saludo.

3 Comentarios

Hola Esteban.

El 1.937 es el término constante.

En este caso como se trata de un proceso autorregresivo la constante sería la inercia del proceso.

Si en la fórmula del Excel especificas FALSO el primer argumento lógico, no aparecerá la constante en el modelo.

Un saludo.

Tan poco se de donde sacaste los errores de la estimación (0.658) y (0.162)

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

No se de donde sale 1.937, por favor orientame