Modelo de corrección del vector de error (MCVE)

El Modelo de Corrección del Vector de Error (MCVE) es una extensión el Modelo VAR que implica la adición del término de corrección del error rezagado en la autoregresión con el objetivo de hacer una estimación teniendo en cuenta la cointegración de dos variables.

En otras palabras, el modelo MCVE incorpora la cointegración mediante el término de corrección del error como nueva variable independiente en el modelo VAR.

De esta forma, podremos hacer estimaciones de la variable dependiente teniendo en cuenta sus valores rezagados, los valores rezagados de la otra variable y el término de corrección del error rezagado (efecto de la cointegración).

Artículos recomendados: cointegración, modelo VAR, modelo autorregresivo.

Cointegración

La cointegración entre dos variables aleatorias es la presencia de una tendencia estocástica común. En otras palabras, las variables a pesar de ser aleatorias comparten una tendencia. Por ejemplo, dado un período de tiempo determinado, puede darse que una variable suba y la otra también. Lo mismo para el caso opuesto.

La presencia de cointegración no implica que las variables suben o bajen en las mismas unidades relativas, sino que hay una dispersión heterogénea entre variables.

Término de corrección del error

El término de corrección del error o coeficiente de cointegración nos indica si hay cointegración de una forma visual y poco precisa. Para tomar una decisión tan determinante se recomienda aplicar estadísticos como el contraste de EG-ADF.

Matemáticamente, definimos la variable Xt e Yt como dos variables aleatorias que siguen una distribución de probabilidad normal estándar de media 0 y varianza 1.

Entonces, la presencia de cointegración implica que

es integrado de grado 0.

El parámetro d es el coeficiente de cointegración. Este coeficiente se obtiene teniendo en cuenta que tiene que eliminar la tendencia común de la diferencia.

Los métodos econométricos usados son la combinación de mínimos cuadrados generalizados con el contraste de Dickey-Fuller.

En otras palabras, si vemos que la diferencia entre las dos series no sigue ninguna tendencia clara, determinamos que la cointegración entre las dos variables es de grado 1 y que el término de corrección del error es de integración de grado 0.

Esquemáticamente

- Si vemos tendencia entre las dos variables => comprobar diferencia => diferencia no sigue una tendencia clara => término de corrección del error es de integración de grado 0 => existe cointegración entre las dos variables (integración de grado 1).

- No vemos tendencia entre las dos variables => comprobar diferencia => diferencia sí sigue una tendencia clara => término de corrección del error es de integración de grado 1 => no existe cointegración entre las dos variables (integración de grado 0).

Fórmula Modelo VAR (p,q):

La base de MCVE es el modelo Vector Autorregresivo (VAR):

Para transformar el modelo VAR a un modelo MCVE, tenemos que:

- Añadir el término de corrección del error rezagado un período:

- Añadir a las variables independientes rezagadas el signo del incremento para hacer referencia a que estamos aplicando la primera diferencia.

Fórmula Modelo MCVE de 2 variables

Entonces, MCVE de dos variables Xt e Yt (cuando k=2) es:

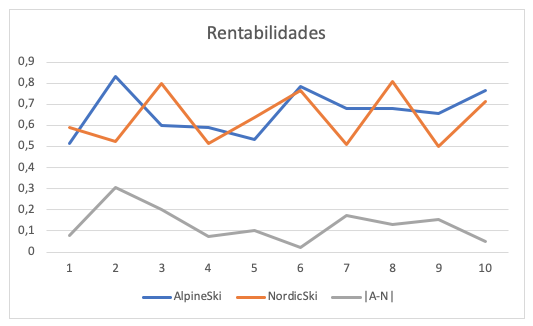

Ejemplo teórico

¿Podemos determinar que existe cointegración entre las rentabilidades de la acción AlpineSki y de la acción NordicSki? ¿Nos dice algo la diferencia en valor absoluto entre AlpineSki y NordicSki (|A-N|)?

Autores

Publicado por Paula Rodó el 9 marzo 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rodó, P. (2020). Modelo de corrección del vector de error (MCVE). Economipedia. https://economipedia.com/definiciones/modelo-de-correccion-del-vector-de-error-mcve.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇