Reserva Legal: Qué es y cómo funciona en las empresas

La reserva legal es un fondo obligatorio formado por el 10% de las ganancias anuales de una empresa, destinado a cubrir posibles pérdidas futuras.

- Se acumula anualmente con el 10% de las ganancias hasta alcanzar el 20% del capital social.

- Es parte del patrimonio neto y afecta el valor contable de la empresa.

- Solo puede usarse para compensar pérdidas de ejercicios anteriores.

¿Qué es la reserva legal?

La reserva legal es como un fondo de seguridad que las empresas deben crear con parte de sus beneficios. Es obligatorio por ley y tiene como objetivo proteger a la empresa en caso de dificultades financieras

Reserva legal: Explicación sencilla

Dicho de otra manera, es una porción de las ganancias de una empresa que se guarda como una especie de «fondo de emergencia». Este fondo se usa solo si la empresa tiene pérdidas en algún año.

La ley exige que el 10% de las ganancias de cada año se destinen a esta reserva hasta que su monto total sea igual al 20% del capital social de la empresa.

Esto ayuda a proteger la estabilidad financiera de la empresa y asegura que haya fondos disponibles para cubrir posibles pérdidas futuras.

Se refleja en la contabilidad como parte del patrimonio neto de la empresa, lo cual influye en el valor contable de la empresa.

La reserva legal en la contabilidad

En lo que se refiere a la contabilidad, pertenece al patrimonio neto, siendo entonces una partida que determina en parte el valor de la empresa a nivel contable. Esto es así porque la diferencia entre los activos y el pasivo de una empresa da como resultado al patrimonio neto.

Si queremos contabilizar un aumento de la reserva legal se haría tal que así:

En este caso vemos que del beneficio de 1.000€ que se consigue, el 10% va para la reserva legal y el resto va destinado a cubrir un supuesto año negativo anterior.

En este caso vemos que del beneficio de 1.000€ que se consigue, el 10% va para la reserva legal y el resto va destinado a cubrir un supuesto año negativo anterior.

Ejemplo práctico

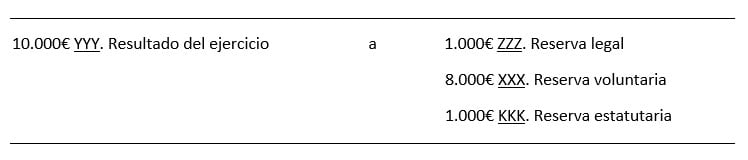

Dada una empresa que consigue en este año un resultado de 10.000€, siendo su capital social en ese momento de 50.000€ y la reserva legal de 9.000€. ¿Qué importe falta para que la RL sea un 20% del capital social?

La respuesta es: 50.000€ x 0.20 = 10.000€; 10.000€ – 9.000€ = 1.000€

Este sería el cálculo matemático, contablemente:

Luego del resultado obtenido de 10.000€, un mínimo de 1.000€ deben ir destinado a reserva legal y el resto a reservas voluntarias u otras partidas.

Luego del resultado obtenido de 10.000€, un mínimo de 1.000€ deben ir destinado a reserva legal y el resto a reservas voluntarias u otras partidas.

Preguntas frecuentes

Autores

Publicado por Jonathan Llamas el 1 julio 2020.

Revisado por última vez el 6 junio 2024.

Cómo citar este artículo

Llamas, J. (2020). Reserva Legal: Qué es y cómo funciona en las empresas. Economipedia. https://economipedia.com/definiciones/reserva-legal.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇