El arsenal de la Reserva Federal

Desde el mes de marzo la Reserva Federal de Estados Unidos ha modificado constantemente su política monetaria para afrontar los efectos económicos por la pandemia Covid-19.

El banco central de Estados Unidos ha optado por realizar modificaciones constantes en su política monetaria para hacer frente a los efectos económicos que trajo la pandemia del Covid-19, para lograr esto ha reducido fuertemente el tipo de interés del país e incrementado su programa de expansión monetaria.

La política monetaria en la actualidad

Las medidas antes mencionadas son lo que se conoce como el arsenal de herramientas monetarias de la Reserva Federal, con los cuales el Comité Federal de Mercado Abierto (FOMC) logra evitar la deflación y buscar una pronta recuperación de la actividad económica.

Lo que la institución ha hecho hasta el momento es lo más adecuado para apalear los efectos del Covid-19 en la economía. El tipo de interés ha bajado a 0%, pero se han registrado operaciones de cobertura que implican tasas en los bonos del tesoro negativas, y la cantidad de dólares creados en poco más de dos meses supera los USD$3 billones de dólares, equivalente al 15% del producto interior bruto (PIB) de Estados Unidos y 4 veces el tamaño de su programa cuantitativo de recompra de activos.

La institución amplió los términos de su programa de préstamos a PYMES denominado «Main Street», reduciendo el monto mínimo del préstamo de USD$ 500 mil a USD$ 250 mil dólares y extendiendo el plazo de cuatro a cinco años para alentar a más empresas y bancos a participar, también anunció que actualizará la línea de crédito corporativo para el mercado secundario para satisfacer la calificación mínima de la línea de crédito.

Otra herramienta adoptada recientemente por la institución es la línea de compra de acciones de fondos negociados en bolsa para asegurar el funcionamiento ordenado del mercado tras la pandemia del Covid-19, y contrarrestar el efecto de las operaciones generadas por algoritmos y sistemas computacionales, pero esta herramienta ha provocado una volatilidad considerable en los mercados.

La razón principal de estas iniciativas en la política es la demanda monetaria que deriva de los programas de estímulos fiscales aplicados por la administración del presidente Trump. Lo más sorprendente es que no se ve que esta política esté aliviando los efectos del Covid-19 en la economía y se estima que aún no ha llegado a su límite.

Estrategias aplicadas durante la II Guerra Mundial

Los miembros del Comité Federal de Mercado Abierto han expresado su rechazo a llevar el tipo de interés por debajo del cero por ciento, por el impacto negativo que pudiera tener en el sistema financiero del país. Por lo cual, se está estudiando aplicar un control de la tasa de rendimiento de los Bonos del Tesoro a lo largo de toda la curva de rendimiento. Una herramienta aplicada durante la Segunda Guerra Mundial que explícitamente pone un nivel de tasa de rendimiento para cada plazo de la curva.

A principios de la década de los cuarenta la Reserva Federal fijó un rendimiento de 0,38% para los plazos cortos de los Bonos del Tesoro, y un nivel de 2,50% para el plazo más largo, en aquel entonces de 10 años o más. La intención de esta medida era asegurar que el costo del dinero se mantuviera en niveles mínimos a lo largo de toda la curva de rendimiento, para que el costo de financiamiento a las empresas, a proyectos, y el hipotecario, se mantengan bajos.

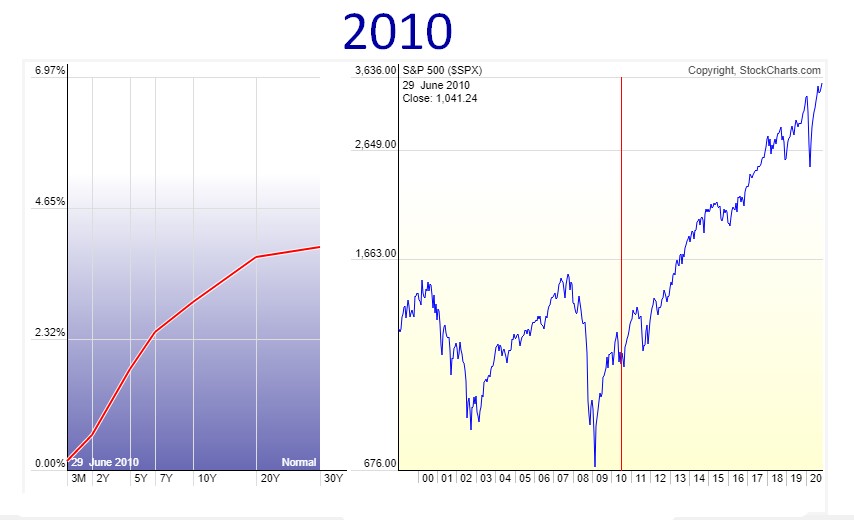

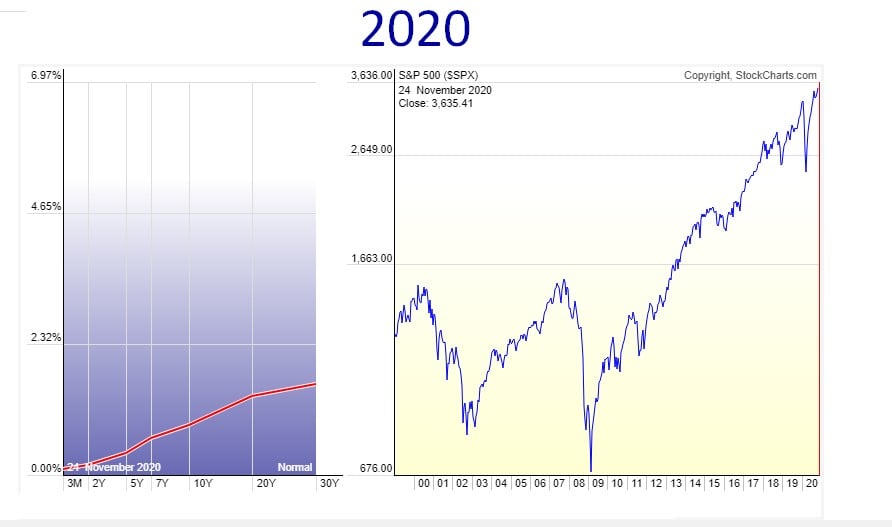

A primera vista pareciera que esta medida de control de la curva de rendimientos podría resultar totalmente innecesaria para el mercado americano hoy en día, pero el programa de compra de bonos gubernamentales aplicado desde la crisis hipotecaria en 2008 tiene precisamente ese efecto. La curva de rendimientos de los Bonos del Tesoro se encuentra muy plana actualmente y en tasas exageradamente bajas en los plazos largos en comparación con la curva que se observaba en el 2010, como se puede observar en la siguiente gráfica “Curva de rendimiento de los Bonos del Tesoro de EEUU”.

Consecuencias favorables

Las consecuencias de esta medida son:

- No se tendrá que continuar con la creación de tantos dólares como ha sucedido en los últimos meses para mantener la tasa de inflación en niveles estables.

- En el caso de que los demás bancos centrales aceleren sus programas de creación de dinero, se vería un fortalecimiento del dólar respecto de la mayoría de las divisas.

- Se mantendría un continuo exceso de liquidez en los mercados financieros sin la intervención de la Reserva Federal, lo que implicaría a su vez una menor aversión al riesgo.

Por otro lado, y con una visión a futuro, los beneficios no solo serían para Estados Unidos si no para las demás economías del mundo, ya que, con una próxima recuperación de las bolsas europeas y asiáticas, y un retorno de los flujos de inversión financiera hacia los mercados emergentes, se reducirían los spreads entre los rendimientos de la deuda de estos países con relación a la deuda gubernamental de los Estados Unidos, reduciendo los niveles de riesgo país, y creando un mercado financiero global más estable para los inversionistas.

Comentarios

Viendo a visión este tema es importante recalcar que ayudara a mejorar la economia de varios paises. FELICIDADES por este gran aportacion.

1 Comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Viendo a visión este tema es importante recalcar que ayudara a mejorar la economia de varios paises. FELICIDADES por este gran aportacion.