El confirming es un producto financiero en donde una empresa (cliente) entrega la administración integral de los pagos pendientes a sus proveedores (beneficiarios). Así, delega la gestión de dichos desembolsos a una entidad financiera o de crédito.

En una operación de confirming, el banco o la entidad de crédito se encarga de gestionar los pagos a proveedores de su cliente, y generalmente ofrece financiación a ambas partes.

En otras palabras, tanto el deudor (cliente) como el beneficiario (proveedor) pueden acceder a un crédito de parte del banco para que este les adelante o cubra un pago.

El confirming se relaciona con la figura de factoring, pero actúan en sentido inverso. En el caso del factoring, es el proveedor quien busca a una entidad de crédito para que le de financiamiento y así cubrir los costos por demoras en los pagos de sus clientes (deudores).

En el confirming, en cambio, es el cliente de uno o varios proveedores el que solicita al banco la gestión de sus pagos a proveedores (deudas).

Agentes del confirming

En una operación de confirming participan tres agentes: el emisor, la entidad de crédito y el proveedor.

El emisor busca a una entidad de crédito para esta optimice la gestión de sus deudas con proveedores (beneficiarios). Estos últimos pueden esperar hasta el vencimiento de su factura o solicitar un adelanto a la entidad de crédito.

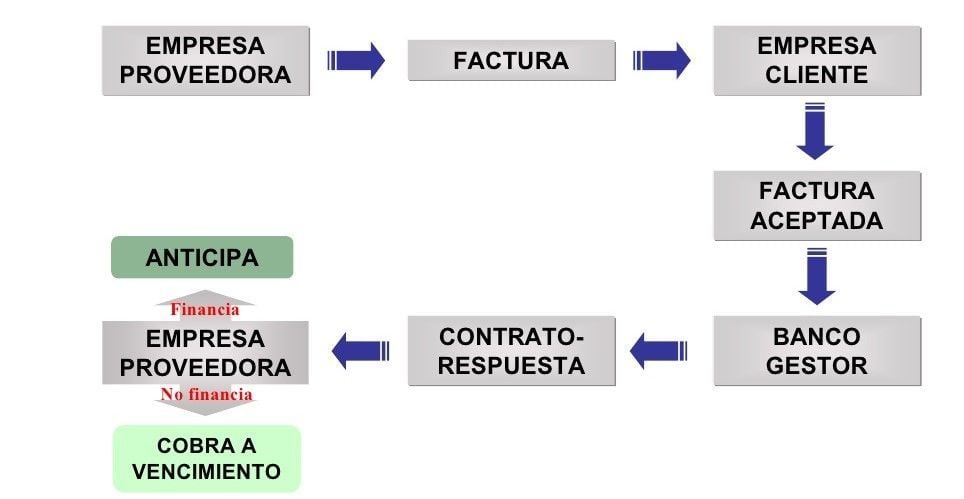

En el siguiente esquema vemos el mecanismo:

La empresa proveedora emite una factura por sus servicios, el cliente la acepta y se la envía a su entidad de crédito. Posteriormente, dicha institución ofrece al proveedor un pago adelantado de su factura (cobrándole una comisión) o que este espere el pago en la fecha de vencimiento.

La entidad de crédito le cobra una comisión o cargo al cliente por el servicio de administración de sus deudas. Además, puede ofrecerle financiamiento de modo que pueda entregar el pago de las facturas después de la fecha de vencimiento. Como contraparte, la entidad le cobrará alguna comisión o intereses.

Ventajas y desventajas del confirming

Entre las ventajas y desventajas del confirming podemos destacar:

- Desde el punto de vista del emisor (deudor): Las ventajas se refieren a que se facilita la gestión de sus proveedores, se mejora la capacidad de negociación con el banco y se puede acceder a financiación. Entre las desventajas, se encuentran los costos por el servicio de administración y el no poder acceder a medios de pago no considerados por la entidad de crédito.

- Desde el punto de vista del proveedor (beneficiario): Entre las ventajas al proveedor se encuentran una mayor seguridad en el pago y la posibilidad de acceder a financiamiento rápidamente. En tanto, la desventaja principal es el coste de financiamiento (que puede ser elevado).

- Desde el punto de vista de la entidad de crédito: Entre las ventajas para la entidad se encuentran un mayor acceso a clientes, fidelización y mayor volumen de negocio. Sin embargo, las desventajas son los costes de administración y la posibilidad de incumplimiento por parte de su cliente.