Duración de un bono: Qué es y cómo calcularla

La duración de un bono es una medida para determinar la sensibilidad que tiene un bono a cambios en los tipos de interés

¿Qué es la duración de un bono?

La duración de un bono indica cuánto tiempo tarda un inversor en recuperar su inversión, teniendo en cuenta todos los flujos de caja del bono: los cupones periódicos y la devolución del principal al vencimiento.

Además, la duración tiene otro uso muy importante: mide la sensibilidad del precio del bono a los cambios en los tipos de interés.

- En un bono sin cupón, su duración es igual al tiempo hasta su vencimiento.

- La duración indica cómo el precio del bono cambia en respuesta a las variaciones en la rentabilidad.

- Indica el tiempo promedio que tardan en pagarse todos los flujos de efectivo del bono.

Duración de un bono: Explicación sencilla

Cuando compras un bono, sabes que recibirás varios pagos en el futuro: los intereses periódicos (cupones) y al final, el capital invertido (valor nominal).

La duración te dice, de forma aproximada, cuánto tiempo tardas en recuperar ese dinero si sumas todos los pagos, ponderados según cuándo se reciben.

Se mide en años y cumple dos funciones muy importantes:

- Te dice cuándo recuperas tu inversión media.

- Te indica cuánto se moverá el precio del bono si cambian los tipos de interés.

📌 Regla práctica: Cuanto mayor es la duración, más sensible es el bono a los cambios en los tipos.

→ Si bajan los tipos, el precio sube.

→ Si suben los tipos, el precio baja.

Duración en bonos con y sin cupón

- Bonos sin cupón (En el caso de los bonos sin cupón (cupón cero): La duración coincide exactamente con el vencimiento.

🧠 Ejemplo: Un bono cupón cero que vence en 5 años → duración = 5 años. - Bonos con cupones: Como se reciben pagos antes del vencimiento, la duración siempre será menor que el plazo total del bono.

👉 Cuanto mayor sea el cupón, más corta será la duración.

👉 Cuanto más lejano el vencimiento, más larga será la duración (si los cupones no cambian).

¿Para qué sirve la duración?

Además de medir el tiempo medio de recuperación, la duración es especialmente útil para:

- Evaluar el riesgo de tipos de interés: los bonos con duración más alta son más sensibles a cambios en el mercado.

- Comparar bonos con características distintas: mismo vencimiento no significa mismo riesgo.

- Gestionar carteras de renta fija: permite calcular el impacto de las subidas o bajadas de tipos en el valor global de una cartera.

💡 Consejo práctico: Si quieres protegerte frente a subidas de tipos de interés, busca bonos con duración más corta.

¿Cómo se calcula la duración de un bono?

Hay distintas formas de estimarla, pero todas tienen en común que ponderan los flujos de caja por el tiempo en el que se reciben.

Aquí te explico tres enfoques comunes:

1. Mediante observación del cambio de los precios:

Esta fórmula sencilla se usa para estimar cómo de sensible es el precio del bono ante variaciones en los tipos de interés. Es una aproximación de la duración modificada, y resulta útil cuando no tenemos el desglose completo de los flujos de caja, pero sí conocemos cómo cambia el precio ante una variación del tipo.

🧠 Ejemplo: Si el precio del bono sube un 5% cuando los tipos bajan un 1%, su duración aproximada sería:

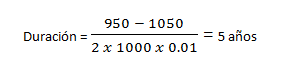

2. Según la diferencia entre las variaciones del bono:

Esta versión es una estimación más precisa de la duración modificada. Se basa en observar cómo cambia el precio del bono ante una subida y una bajada simétrica de los tipos. Es especialmente útil para medir sensibilidad en contextos reales de mercado.

🧠 Ejemplo: Un bono vale 1.000 €. Si suben los tipos un 1%, el precio cae a 950 €. Si bajan un 1%, sube a 1.050 €:

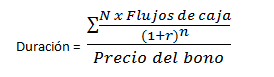

3. Calculando los flujos de caja y dando un valor a cada uno según la duración temporal:

Este método calcula la duración de Macaulay, que representa el tiempo medio ponderado en el que se recupera la inversión, considerando todos los flujos de caja (cupones y principal) descontados a valor presente.

Siendo r la rentabilidad actual exigida a ese bono (TIR del bono).

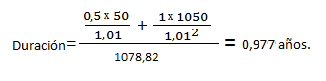

🧠 Ejemplo: Supón un bono de 1.000 € que paga cupones de 50 € cada seis meses durante un año (dos pagos). El tipo de interés anual es del 2% (1% semestral).El valor del bono es de 1078,82 euros descontando los flujos de caja y por tanto, la duración del bono será de 0,977 años.

Como podemos observar, a pesar de que la duración temporal del bono sea de un año, al repartir un cupón en mitad del año la duración se reduce hasta 0,977 años.

Tipos de duración

A lo largo del artículo hemos visto que existen distintas formas de calcular la duración de un bono, según el objetivo que tengamos:

- Duración de Macaulay: Mide el tiempo medio de recuperación de la inversión, ponderando los flujos de caja según cuándo se reciben. Es la duración “clásica” y se expresa en años.

👉 Muy útil para tener una idea clara del plazo financiero del bono.

- Duración modificada: Indica cuánto cambia el precio del bono ante una variación en los tipos de interés.

👉 Cuanto mayor es, más sensible es el bono al riesgo de tipos.

👉 Es la que más se usa en análisis de carteras y gestión de riesgos.

- Duración efectiva: Es una versión ajustada que tiene en cuenta bonos con cláusulas especiales (como amortización anticipada u opciones de recompra).

👉 Se calcula con modelos más complejos y se usa sobre todo en bonos estructurados o con derivados.

💡 Resumen práctico:

→ Si quieres saber cuándo recuperas tu inversión: usa Macaulay.

→ Si quieres saber cómo afectará un cambio de tipos al precio: usa modificada.

→ Si el bono es complejo o tiene condiciones especiales: necesitas la efectiva.