Valoración de un bono

Hablar de renta fija no es hablar de conceptos complejos y términos que no se puedan explicar en dos o tres frases. El cálculo del precio no es algo complejo. Sin embargo, si queremos analizar cada detalle que afecta al precio sí se requiere de un estudio más en profundidad sobre conceptos como duración, duración modificada y sensibilidad (explicados en detalle más adelante).

Una premisa antes de comenzar, tenemos que entender que la renta fija no es fija, o mejor dicho, la tasa de rentabilidad que obtengamos por la inversión en un bono solo será la inicialmente calculada si lo mantenemos hasta vencimiento. Dicho de otro modo, el precio del bono está sometido a la volatilidad de los tipos de interés (recordemos que el precio de un bono se mueve inversamente al movimiento de los tipos de interés) y por tanto la rentabilidad efectiva no tendrá por qué coincidir con la fijada en el momento de la compra.

En este punto, hay que distinguir entre:

- Bonos con cupón fijo: Este tipo de títulos reparte periódicamente un cupón fijo. Por ejemplo un 5% anual. Normalmente se reparten semestralmente. Por lo que si un bono con 1.000 euros de nominal tiene un cupón fijo del 5% repartirá 25 euros cada seis meses.

- Bono cupón cero: Este tipo de título no paga intereses hasta la fecha de vencimiento, es decir, entrega los intereses junto al importe del préstamo al final. En compensación, su precio es inferior a su valor nominal, es decir, se emite con descuento, lo que otorga una mayor rentabilidad al principal.

- Bono con cupón flotante: Son títulos que proporcionan sus intereses a un tipo flotante, vinculados a la evolución de un tipo de interés del mercado monetario (euribor, libor…) más un diferencial. Ejemplo: Euribor + 2%.

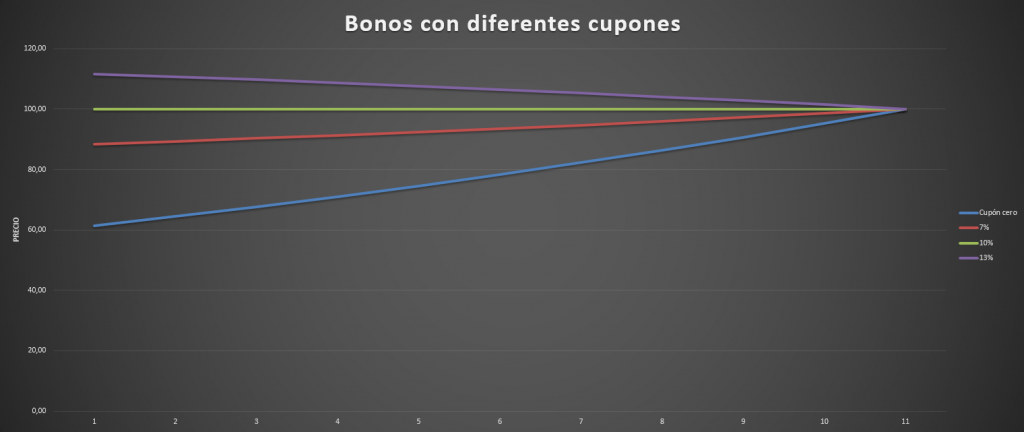

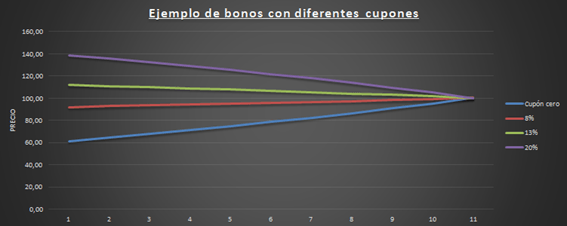

Gráficamente representamos un bono cupón cero y tres bonos con cupones fijos (20%, 13% y 8%), con vencimiento 100. Es por eso que dependiendo del precio al que un bono se emite y su cupón, puede estar sobre la par (por encima de 100) o bajo par (por debajo de 100).

Fórmulas para calcular el precio de un bono y ejemplos

La valoración de un bono de renta fija requiere de un metódico proceso y ciertos conocimientos sobre las leyes financieras de capitalización y descuento.

Valoración de bonos con cupón

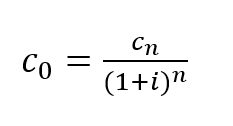

El valor actual de un bono es igual a los flujos de caja que se van a recibir en el futuro, descontados al momento actual a una tasa de interés (i), es decir, el valor de los cupones y el valor nominal a día de hoy. En otras palabras, tenemos que calcular el valor actual neto (VAN) del bono:

O lo que es lo mismo:

Ejemplo cálculo precio de un bono con cupón

Por ejemplo, si estamos a 1 de Enero del año 20 y tenemos un bono de dos años que reparte un cupón del 5% anual pagado semestralmente, su valor nominal son 1000 euros que los pagará el 31 de Diciembre del año 22 y su tasa de descuento o tipo de interés es el 5,80% anual (lo que supone un 2,90% semestral) el valor intrínseco del bono será:

Si la tasa de interés es igual al cupón el precio del bono coincide exactamente con el valor nominal:

Si conocemos el precio del bono pero no sabemos cuál es la tasa de interés tenemos que calcular la tasa interna de retorno (TIR) del bono.

Despejando «r» obtenemos que: r = 2,90% (lo que sería un 5,80% anual)

Valoración de bonos sin cupón

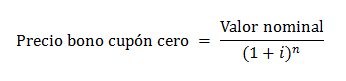

La valoración de los bono con cupón cero es igual pero más sencilla, ya que solo hay un flujo de caja futuro, el cual tendremos que descontar para conocer el valor actual:

Ejemplo cálculo precio de un bono con cupón cero

Por ejemplo si estamos a 1 de Enero del año 20 y tenemos un bono cupón cero que tiene un valor nominal de 1000 euros, un vencimiento de 2 años exactos (pagará 1000 euros el 31 de Diciembre de 2022) y una tasa de interés del 5% anual el precio será de:

El cálculo del precio de los bonos con cupón flotante es más complejo ya que no conocemos los cupones que se van a pagar y por tanto tendremos que hacer estimaciones.

Por otro lado, para los ejemplos de arriba hemos utilizado fechas exactas. Cuando han pasado varios días el cálculo es el mismo, pero tenemos que calcular los días que quedan y el cupón corrido.

Si los bonos tienen opciones call (bono callable) tendremos que restar la prima de la opción del precio y si tienen opciones put (bono putable) tendremos que sumar la prima de la opción.

Ejemplo cálculo precio de un bono con excel

No obstante, gracias a la herramienta (descargar excel al final del documento) vamos a tratar de facilitar los cálculos.

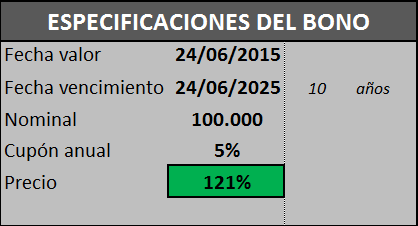

En primer lugar, tenemos los datos del bono:

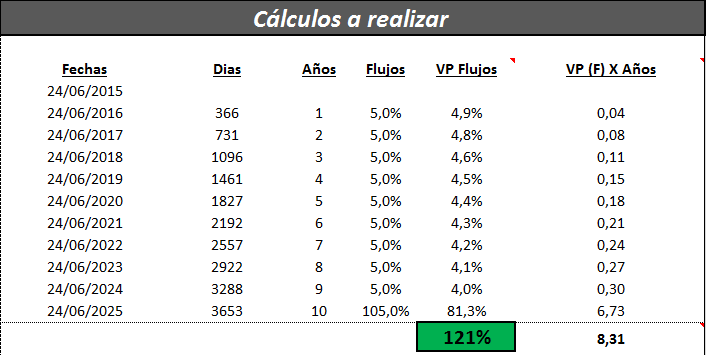

Podemos comprobar que se trata de un bono que se emite hoy (el Excel actualizará a la fecha automáticamente) y con una duración de 10 años. Con un valor nominal de 100.000 unidades monetarias, un cupón anual del 5% y su precio de compra es del 121% sobre el nominal.

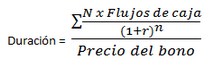

En segundo lugar, queremos calcular la duración del bono en cuestión. Para ello hemos utilizado la valoración por medio del cálculo de los flujos de caja y dando un valor a cada uno según la duración temporal.

Por columnas (ver tabla más abajo), tenemos:

- Fechas: Que es igual a la fecha hoy o fecha valor que tenemos en las especificaciones del bono. Consecutivamente tenemos anualmente, las fechas de pago de cupón (anual) hasta el vencimiento del bono.

- Días: Se trata del número de días que distan desde la fecha hoy o fecha valor hasta ese flujo de caja en cuestión.

- Años: Será necesario convertir los días en años, dividiéndolos entre 365, que son el número de días que tiene 1 año (la valoración se hace «actual – actual» por convención de mercado).

- Flujos: Son los flujos de caja esperados, recordemos que recibiremos el 5% del cupón anual y a vencimiento recibiremos el cupón del 5% + el 100% del nominal.

- Valor presente de los flujos: Llegados a este punto, utilizamos la ley de descuento compuesto. Queremos saber descontando cada flujo que previamente hemos calculado al tipo de interés.

- Cn: Flujo de caja (en nuestro caso 5% y a vencimiento 105%).

- i: El tipo de interés vigente dado para ese precio del bono.

- n: Los años que hemos calculado previamente.

- Valor presente de los flujos de caja por el periodo temporal correspondiente (años): es decir, calculamos la duración en años de cada flujo de caja para luego sumarlos y obtener la duración del bono en su totalidad.

En la siguiente tabla os mostramos los cálculos realizados:

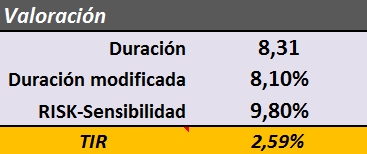

Finalmente, llegamos a la parte de análisis y valoración:

La Duración puede definirse como la media ponderada de los diferentes momentos en los que un bono realiza sus pagos, utilizando como ponderación el valor actual de cada uno de los flujos dividido por el precio del bono. Esta media ponderada vendrá expresada en la misma unidad en la que midamos los vencimientos, siendo lo más habitual que sea expresada en años.

La Duración modificada consiste en evaluar cómo se modifica el valor de un título de renta fija debido a la modificación de los tipos de interés de mercado. Al contrario que la duración, que se mide en años, la duración modificada se mide porcentualmente, e indica el porcentaje de cambio en el valor de un activo de renta fija al cambiar en un punto porcentual los tipos de interés de mercado.

La Sensibilidad es la primera derivada de la expresión que relaciona el precio de un bono con la TIR del mismo. En un activo de renta fija con cupones fijos, la sensibilidad absoluta recoge el cambio absoluto que se produce en el precio del activo ante cambios absolutos unitarios en la TIR del mismo, esto es, refleja el beneficio o pérdida, en unidades monetarias, ante cambios absolutos de la rentabilidad. La sensibilidad absoluta se puede equiparar a una de las acepciones de la delta en las opciones financieras, en la que define la delta como la variación de la prima ante movimientos infinitesimales del activo subyacente.

La sensibilidad absoluta es usada como una medida de riesgo en la gestión de activos de renta fija. A diferencia de la duración, cuya medida es en años y, por tanto, su signo es siempre positivo (no se puede ir al pasado), la sensibilidad absoluta viene dada en unidades monetarias.

Una vez vista la teoría, vamos a la práctica. ¡Descárgate la herramienta para comprobar los cálculos!

Autores

Publicado por Andrés Sevilla Arias (CFA) el 24 junio 2015.

Revisado por última vez el 8 enero 2024.

Cómo citar este artículo

Sevilla Arias, A. (2015). Valoración de un bono. Economipedia. https://economipedia.com/definiciones/valoracion-de-un-bono.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Lorenzo,

Gracias por comentar. El link está al final del artículo. Se llama "EXCEL Valoración de un bono - Economipedia".

Saludos!

7 Comentarios

Hola Lorenzo,

Gracias por comentar. El link está al final del artículo. Se llama "EXCEL Valoración de un bono - Economipedia".

Saludos!

Por que razón el flujo de caja es 25? Gracias

Hola!

El flujo de caja es 25 porque es el que se ha decidido en el ejemplo.

¡Gracias!

Cual seria el valor presente neto de un bono argentino, a la fecha actual, a 10 anos, a tasa del 7%, que comenzo en 2008 y finaliza en 2018. Esto se refiere al comentario de Nielsen de que los bonos se van a refilar y calcularan el VPN . Que pasaria con la recuperacion de capital inicial y cual seria la tasa que pagaria y cuando? gracias.

El valor del bono argentino es 0.

Hola Daniel,

El bono argentino a 10 años fluctúa cada día. Así pues, te enlazamos una publicación en la que explicamos como calcularlo: https://economipedia.com/definiciones/valoracion-de-un-bono.html

Cualquier duda que tengas en el cálculo, puedes decirnos. Saludos

Hola. Artículo muy interesante y didáctico. Muchas gracias.

Desafortunadamente, no aparece el link al excel que indica el artículo.

Por favor, ¿pueden reponerlo?

Así podremos familiarizarnos con todos estos cálculos.

Muchas gracias.