Capitalización: Qué es, cómo se calcula y sus ejemplos

La capitalización es el proceso mediante el cual el dinero crece con el tiempo gracias al interés, ya sea de forma simple o compuesta.

- La capitalización simple aplica interés solo sobre el capital inicial, mientras que la compuesta también lo hace sobre los intereses acumulados.

- El crecimiento de tu inversión depende del tipo de interés y del método de capitalización.

- Actualizar o Descontar es el proceso inverso a la capitalización, y determina el valor presente de una cantidad futura de dinero.

¿Qué es la capitalización?

La capitalización es el proceso mediante el cual el dinero aumenta de valor con el tiempo gracias a los intereses.

Si lo que estás buscando es la capitalización bursátil es aquí 👉 Capitalización de mercado

La capitalización: Explicación sencilla

Dicho de una manera un poco más clara y sencilla, la capitalización es el proceso por el cual una determinada cantidad de dinero aumenta.

Imagina que pones 1.000 euros en una cuenta de ahorro que te paga intereses. Con el tiempo, ese interés se suma al dinero original haciéndolo crecer. Por ejemplo, si te dan un 2% de interés anualmente sobre el capital inicial, es decir sobre los 1.000 euros, durante 3 años, al final de los tres años tendrías un 6% más de dinero.

Hay que decir que este crecimiento, o capitalización, puede darse de dos maneras principalmente: de forma simple o compuesta.

En la simple tu dinero genera intereses sólo sobre la cantidad inicial que pusiste, mientras que en la compuesta genera intereses no sólo sobre tu inversión inicial, sino también sobre los intereses que ya se han ido añadiendo. Esto lo que hace es que tu dinero vaya creciendo más rápidamente con el tiempo.

Por supuesto, también podemos hacer el proceso contrario de capitalizar, que es actualizar o descontar. Haciendo esto calculas el valor actual de una cantidad de dinero que recibirás en el futuro, teniendo en cuenta un tipo de interés en concreto.

Componentes de la capitalización

Para entender las fórmulas matemáticas que regulan la relación entre los capitales y los intereses que estos generan, es necesario saber que la nomenclatura utilizada es la siguiente:

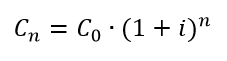

C0 : Capital inicial o capital en el año 0.

Cn : Capital en el año «n».

i : Tipo de interés de la operación.

n : Número de años.

La nomenclatura puede variar dependiendo de la referencia bibliográfica. Por ejemplo, en lugar de C0 podemos tener CI (siglas de capital inicial). Asimismo, en lugar de Cn podríamos simplificar y hacer referencia al capital final con las siglas CF.

Tipos de capitalización

Existen dos tipos principales, dependiendo de si los intereses obtenidos se incorporan o no al capital inicial.

- Capitalización simple: Los intereses que se generan en un periodo cualquiera son proporcionales a la duración del periodo y al capital inicial. Esta modalidad se suele usar para periodos de tiempo inferiores a un año. Debido esto, no capitaliza los intereses generados. Y, además, no integra al capital final la reinversión de los esos intereses.

- Capitalización compuesta: Los intereses generados en un periodo se acumulan al capital inicial para el periodo siguiente. En este caso lo intereses si son capitalizados, justo al contrario que la simple. Por ello, esta modalidad se suele usar para periodos superiores a un año. Por tanto, aquí los intereses generan más intereses. Para el caso de operaciones superiores al año, este tipo de capitalización generará mayor importe final que la simple.

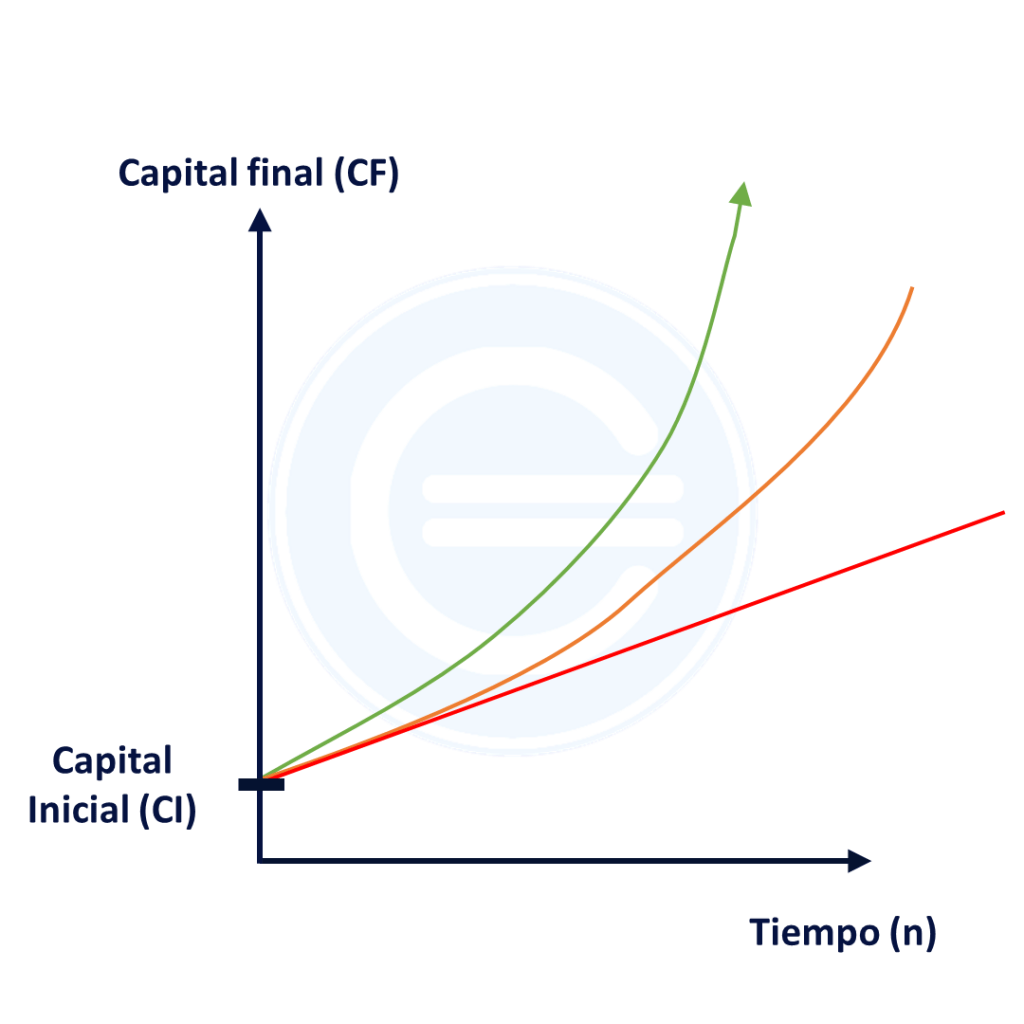

- Capitalización continua: Los intereses se generan infinitas veces al año. Es decir, se van acumulando de manera continua en cada segundo. Este tipo de modalidad supone la reinversión continua de esos intereses. Por lo tanto, en comparación con la compuesta, este generara un mayor valor capital final.

Los intereses se generan infinitas veces al año. Es decir, se van acumulando de manera continua en cada segundo. Este tipo de capitalización supone la reinversión continua de esos intereses. Por lo tanto, en comparación con la compuesta, este generara un mayor valor capital final. En el siguiente gráfico podemos ver la diferencia entre ellas:

La línea roja hace referencia a la capitalización simple, la línea naranja a la capitalización compuesta y la línea verde a la capitalización continua.

Como puedes observar, la capitalización conlleva ciertos cálculos y se encuentra dentro de la rama de las matemáticas financieras. Estas matemáticas se utilizan mucho en el mundo de la banca y la inversión, por lo que tiene muchas salidas profesionales. Te dejo un contenido complementario que te va a ayudar a profundizar en este tema: Curso de matemáticas financieras.

Ejemplo de capitalización

Para entender aún mejor el concepto de capitalización, vamos a resolver dos ejemplos sobre capitalización. Uno de ellos será de capitalización simple y otro de capitalización compuesta.

En ambos casos vamos a partir del mismo ejemplo. Supongamos que tenemos un capital inicial de 20.000 dólares y la rentabilidad de una inversión es de un 3%. anual. La inversión durará tres años.

Ejemplo de capitalización simple

En el ejemplo de capitalización simple no acumulamos los intereses. Es decir, si van a ser 3 años y el interés es del 3%, hacemos la siguiente operación: 3 x 3 = 9%. Esto es similar a retirar los intereses cada año y empezar de cero.

Capital final = 20.000 x (1 + 0,09) = 21.800 dólares

De la misma forma, también podríamos calcular el interés pagado cada año y sumarlo al capital inicial:

Interés pagado cada año = 0,03 x 20.000 = 600 dólares

Al ser tres años, multiplicamos los 600 dólares que nos pagan cada año por los tres años y los sumamos al capital inicial:

Capital final = 20.000 + (600 x 3) = 21.800

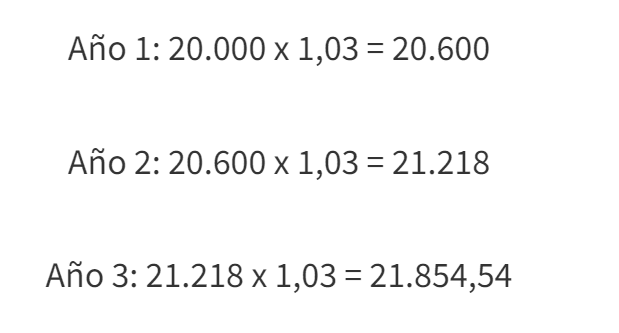

Ejemplo de capitalización compuesta

En el caso de capitalización compuesta, acumulamos los intereses. Es decir, cada año en lugar de empezar de cero, sumamos los intereses generados. Por tanto, cada año tenemos un capital inicial mayor. La fórmula permite que calculemos el interés de un gran número de periodos cuando el interés generado se mantiene constante.

Esto es, en lugar de ir multiplicando 1 + r al resultado de cada año, directamente aplicamos la siguiente fórmula:

Capital final = 20.000 x (1 + 0,03)3

Realizamos el cálculo y tenemos que:

Capital final = 20.000 x 1,092727 = 21.854,54

Este es el mismo resultado que si realizamos lo siguiente:

Evidentemente, es más rápido utilizar la fórmula. Sobre todo cuando se trata de grandes periodos.

Preguntas frecuentes

Autores

Publicado por Víctor Velayos Morales el 15 abril 2014.

Revisado por última vez el 27 mayo 2025.

Cómo citar este artículo

Velayos Morales, V. (2014). Capitalización: Qué es, cómo se calcula y sus ejemplos. Economipedia. https://economipedia.com/definiciones/capitalizacion.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

¡Muchas gracias, Víctor! Así da gusto entender conceptos. Me has ayudado mucho.

4 Comentarios

Me encanta!

Espectacular, me sirvió MUCHÍSIMO!

Me pareció un contenido muy fácil de entender, justo lo que buscana.

¡Muchas gracias, Víctor! Así da gusto entender conceptos. Me has ayudado mucho.