El strip de deuda es una segregación (separación) de un título de renta fija en varias partes. Cada una de estas partes se negocia en el mercado secundario.

El strip es un instrumento de deuda pública que transforma un activo de rendimiento explícito como un bono u obligación, en una serie de valores de rendimiento implícito o bonos cupón cero, cuya fecha de vencimiento y valor de reembolso coinciden con los de los cupones y principal del activo principal segregado. Los strips son una forma de cubrir la demanda de deuda pública sin necesidad de aumentar la variedad de valores emitidos por el Tesoro.

Permiten realizar la operación inversa a la descrita, esto es, reconstruir el activo original a partir de los bonos cupón cero procedentes de su segregación.

Características de un strip de deuda

Las características más importantes de un strip de deuda son:

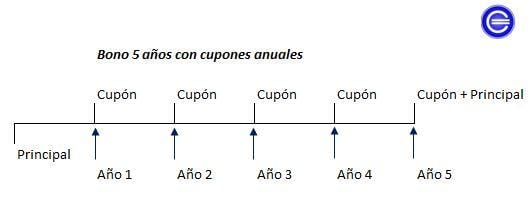

- Posibilidad de “separación”, esto es, se puede dividir cada bono en “x” valores que se llaman strips, uno por cada pago que la posesión del bono dé derecho a recibir. De esta forma, de un Bono a 5 años podrían obtenerse 6 strips: uno por cada pago de cupón anual o el pago de rendimientos anual, y un sexto por el principal , al cabo de los 5 años.

- Su tratamiento fiscal es más favorable en el Impuesto sobre Sociedades: El cupón de los Bonos y Obligaciones del Estado segregables no está sujeto a retención, y tampoco sufren retención los rendimientos generados por los bonos cupón cero (strips) procedentes de su segregación.

Ejemplo de strip de deuda

Supongamos que Juan invierte en Bono a 5 años por valor de 100.000 euros con una rentabilidad del 2% anual. Con este ejemplo vamos a ver como se desglosa el strip:

- Tramos de cupones durante los 5 años al 2% anual:

- 2.000

- 2.000

- 2.000

- 2.000

- 2.000

- 100.000

Cada uno de ellos tendrá un vencimiento diferente, según en qué período (año 1, año 2, etc) se encuentre.