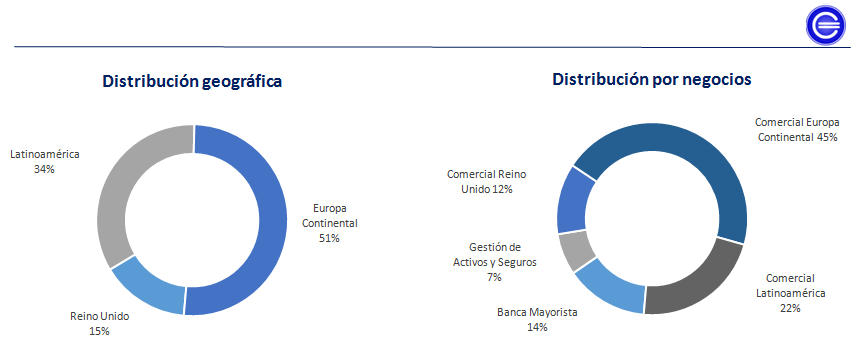

Todos hemos oído hablar alguna vez del Banco Santander, el banco más grande de la Eurozona por capitalización bursátil. Es un banco diversificado geográficamente (con presencia en Europa Continental, Reino Unido y Latinoamérica) y por negocios (banco mayorista, comercial, de inversión, gestión de activos y seguros…), con una posición estratégica única y un modelo de negocio bien definido, es capaz de crecer de forma rentable generando valor para el accionista (véase la diferencia entre beneficio contable y económico).

Parece extraño escuchar esto después de tantos años oyendo todo lo contrario, pero en esta ocasión el Banco Santander está sufriendo por tener gran parte de su negocio fuera de España. De hecho, un 34% de su negocio proviene de Latinomérica, concretamente su exposición a Brasil es del 11%, a México del 8% y a Chile del 7%.

Tal exposición le está jugando una mala pasada y explica en gran parte la caída de sus acciones, que en las últimas sesiones han sobrepasado la zona de los 5€ por acción, cuya zona de “soporte” (en finanzas denominada como nivel de precios donde la acción rebota al llegar a ella en numerosas ocasiones), en este caso la barrera de los 5€ había actuado tan bien en otras ocasiones.

Echando un vistazo a la base de datos pública de la Comisión Nacional del Mercado de Valores (CNMV), el valor tiene un 0,21% de su capital en posiciones cortas, aunque pueda parecer poco, hay que tener en cuenta que eso significa poner mucho dinero sobre la mesa apostando a una tendencia bajista y castigando al valor.

Ya queda lejos la gran ampliación de capital de 7.500 millones de euros con la que elevó sus ratios de capital a principio del año 2015, desde entonces el valor no ha dejado de perder terreno en bolsa y ya acumula una pérdida superior al 30%.

Se podría pensar que los comparables del sector bancario (BBVA, Caixabank, Bankia, Banco Popular,…) pudieran estar haciéndolo peor, pero ningún valor bancario baja más este año que el Ibex o que el Euro Stoxx 50 como el Santande. La realidad es que la difícil situación de los mercados emergentes y muy especialmente Brasil, donde se juega buena parte de su cuenta de resultados le están pasando factura.

Brasil, México, Chile y Argentina suponen un peso importante para el banco en su cuenta de resultados

El PIB Brasileño se ha contraído un 2,6% interanual en el segundo trimestre y el paro se está disparando, el Banco de Brasil mantiene los tipos al 14,25% en un intento por contener la fuerte inflación. Es el mayor riesgo que actualmente corre el banco con una exposición del 11%, además, como comentábamos en estos artículos Brasil, de economía estrella a estrellada y Brasil afianza la recesión, el Banco Central Brasileño está tratando de contener la inflación y sacar al país de la recesión.

Por si esto fuera poco, Santander tiene una fuerte presencia en México, donde su filial es uno de los bancos más importantes del país norteamericano. La filial mexicana supone el 8% del beneficio del banco español. México, aunque por ahora no presenta problemas económicos tan agudos como Brasil, también está viendo lastrada su economía por el desplome del precio de crudo, una de las industrias más importantes del país, México produce 2.247 millones de barriles diarios de petróleo crudo y por ello es el décimo productor de petróleo en el mundo. El beneficio del Santander en México ya ha caído un 7,1% en el primer semestre de 2015.

Entre las zonas calientes, Santander también tiene importante exposición en Chile y Argentina. Entre ambos países obtiene el 10% de su beneficio. El desplome del precio de las materias primas, la fuerte crisis de Brasil y la desaceleración de la economía en China (mayor importador de materias primas del mundo) ponen a estas economías del sur de Suramérica en riesgo.

El Real Brasileño depreciándose frente al euro, agrava los problemas

No sólo el descenso de la actividad económica en estos países puede mermar los resultados del Banco Santander, también la depreciación del real brasileño como se puede ver en el gráfico o del peso mexicano respecto al euro serán relevantes sobre el beneficio de la entidad española. Todos estos factores están presionando a la baja el precio de las acciones de Santander, que luchan por mantener los 5 euros por acción.