Las dinámicas de financiación que proyectan las entidades bancarias para acercarse al profesional del sector primario -el campo, la ganadería y la pesca- incluyen desde un mayor acceso a la concesión de préstamos, seguros y depósitos hasta la creación de nuevas líneas de negocio.

El sector agropecuario -como el conjunto de la economía española- ha sufrido las consecuencias de la crisis financiera y ha experimentado una elevada reducción de préstamos, es decir, el crédito no fluía desde los bancos a la economía.

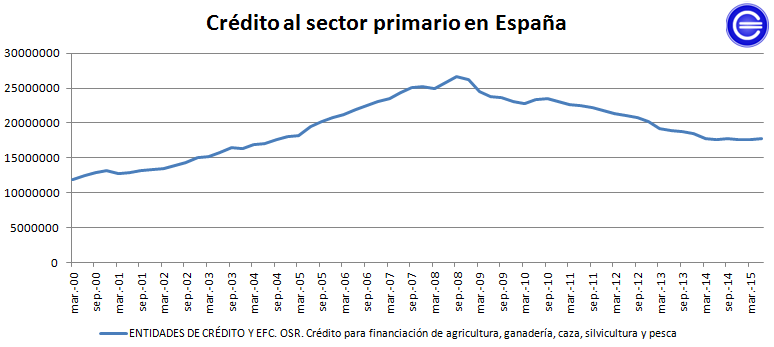

Concretamente, datos elaborados por el Banco de España aseguran que “el volumen de crédito al sector primario ascendía a finales de 2010 a 23.100 millones de euros, mientras que en el primer trimestre de 2015, la cifra se ha reducido a 17.600 millones”.

Ante esta perspectiva, y con objeto de fomentar la financiación en este segmento de mercado -el campo, la ganadería y la pesca-, varias entidades bancarias han unido fuerzas e intereses para facilitar la concesión de préstamos a las PYMES (Pequeñas Y Medianas Empresas) españolas vinculadas a este área de negocio. Así pues, el pasado mes de junio, el Banco Europeo de Inversiones (BEI) -brazo económico de la Unión Europea- firmó un acuerdo financiero que alcanzó los 600 millones de euros con el Instituto de Crédito Oficial (ICO) y otras siete organizaciones bancarias: Banco Santander, BBVA, CaixaBank, Bankia, Banco Sabadell, Banco Popular y Bankinter.

A este respecto, Banco Santander declara que -tras la iniciativa sellada con el Banco Europeo- “ya hemos provisto más de 220 millones de euros para apoyar el desarrollo de un sector con constante necesidad de inversión”. Y es que el escaso riesgo de que se formen burbujas especulativas en este nicho de mercado, la capacidad exportadora del sector agrícola, la fidelidad del cliente y su bajo índice de morosidad son algunos de los factores que han determinado la elección de los grandes bancos españoles. Además de por unos resultados de producción que -según datos del Ministerio de Agricultura, Alimentación y Medio Ambiente- superaron los 42.300 millones de euros en 2014.

Nuevas alternativas para el sector primario

Debido a estos motivos, las financieras muestran todos sus recursos y alternativas para atraer al profesional del campo y el mar. Por ejemplo, Caixabank ha lanzado una línea de negocio -conocida como AgroBank- que incluye el diseño de productos y servicios a la carta y una vía de financiación de 2.600 millones de euros. “AgroBank supone la especialización en el sector agrario de 400 oficinas en todo el territorio español, que se ubicarán en los núcleos de población cuya actividad económica gire en torno a este sector”, determina la entidad.

Por su lado, Bankia y la Sociedad Anónima Estatal de Caución Agraria (SAECA) han sellado un convenio “por el que ambas entidades se comprometen a facilitar el acceso al crédito (…) para la mejora o implantación de regadíos, compra de tierras, maquinaria, construcciones agrícolas o ganaderas y compra o mejora de la vivienda rural. En definitiva, para todos los proyectos que contribuyan al desarrollo del sector primario en España”, concluyen las firmas.

Del mismo modo, Banco Popular ha apostado por la tarjeta Punto Agro, “una opción de crédito que proporciona una gran flexibilidad a la hora de hacer las compras”, según sus propios términos, y BBVA se ha centrado en comercializar Depósito Creciente Agro 6 meses, un producto pensado para los ahorradores del área agropecuaria.

Lea también un análisis detallado del crédito en la zona euro.