La curva de tipos en Estados Unidos se aplana: ¿Se acerca una nueva crisis?

De sobra es sabido que la curva de tipos de interés nos da una información muy valiosa acerca de la evolución económica. Cuando la curva de tipos es creciente indica que todo están en orden. Sin embargo, cuando se aplana o se invierte avisa de que algo raro está ocurriendo. La curva de tipos de interés en Estados Unidos cada vez se parece más a la de 2006. ¿Quiere decir esto que se avecina una nueva crisis?

La curva de tipos de interés, es conocida también como curva de rendimientos. Lo que representa es el tipo de interés que los bonos gubernamentales pagan en los distintos plazos. Dicho esto, lo lógico es pensar que a mayor plazo, mayor debe ser el interés percibido.

Por ejemplo, imaginemos que por adquirir deuda del gobierno a un año nos dan un 1%. Es decir, por prestar dinero al Estado, nuestra rentabilidad es del 1% anual. Ahora bien, si compramos deuda del gobierno a 10 años, tiene sentido que nos paguen más anualmente porque estamos asumiendo más riesgo . Por ejemplo, un 2%. Estamos renunciando a un dinero durante 10 años y nuestro coste de oportunidad es mayor.

Ahora bien, lo que no es coherente pensar es que si invertimos a 10 años nos paguen menos que invirtiendo a 1 año. Si a un 1 año el tipo de interés percibido es mayor, ¿quién va a invertir a 10 años? Probablemente mucha menos gente que si pagarán más. Esto es lo que se conoce como curva de tipos invertida. A plazos menores se está pagando una rentabilidad mayor, pero ¿qué significa esto?

Las diferencias de rentabilidades entre bonos de EEUU

Si analizamos los tipos de interés en Estados Unidos, actualmente no existe exactamente una curva de tipos invertida. Lo que está ocurriendo es una aplanamiento de la misma. El vicepresidente del instituto de investigación de la Reserva Federal (FED) ha afirmado que una curva de tipos como la actual no tiene por qué predecir necesariamente una recesión. Si bien es cierto, que es consciente de que la probabilidad aumenta.

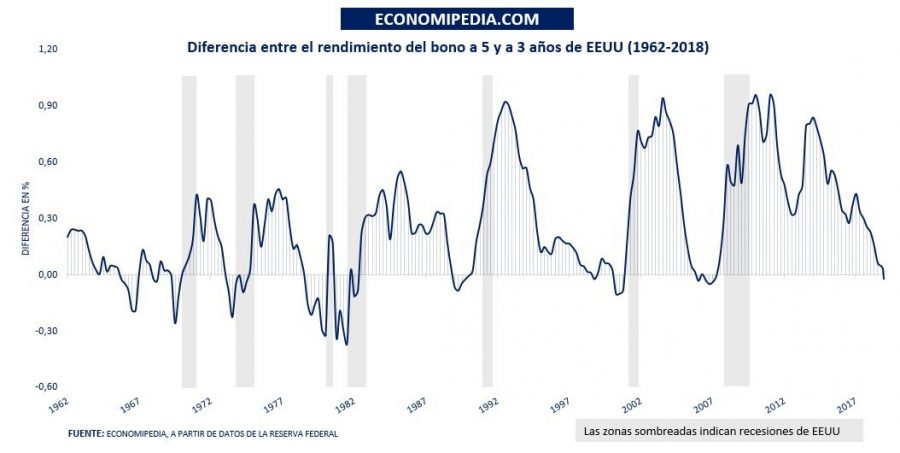

La diferencia entre el bono a 5 y a 3 años de Estados Unidos ya se encuentra en terreno negativo. Desde 1962 hasta nuestros días, tan solo una vez la diferencia negativa entre uno y otro rendimiento, no ha terminado en recesión. Evidentemente la intercalación de ejemplos no demuestra nada. Sin embargo, es un indicador para mantenerse alerta. Ya en 2006 cuando se invirtió la curva miembros de la FED afirmaron que ésta no significaba nada. Poco después hubo una de las mayores crisis financieras mundiales.

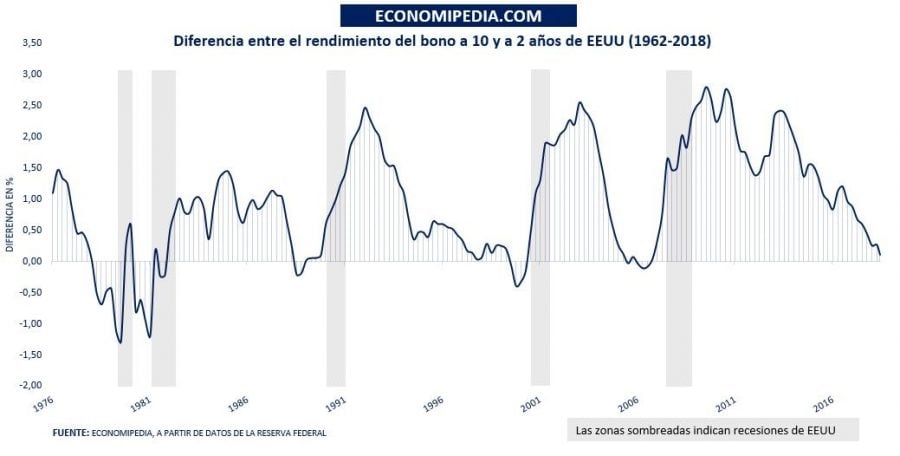

Por su parte, las series de referencia aún no están en negativo. La diferencia entre el bono a 10 años y el bono a 2 años de EEUU es el indicador que todos los economistas están mirando y en estos momentos la diferencia es de +0,13. Tampoco está en negativo la diferencia entre el tipo mensual (fed fund) y el de 10 años, que es otro de los indicadores más seguidos. Este un poco más conservador, ya que suele tardar un poco más en invertirse. En estos momentos la diferencia es de +0,66, por lo que está todavía lejos de invertirse.

La curva de tipos de Estados Unidos en la actualidad

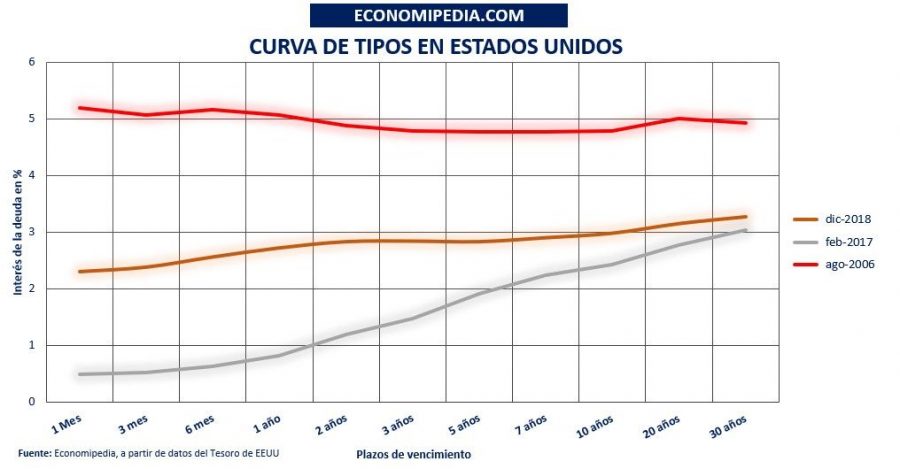

Actualmente, la curva de tipos se encuentra en un proceso de aplanamiento. En el gráfico inferior podemos comparar la curva de tipos en distintos momentos del tiempo:

Habría que remontarse hasta los años 2006 y 2007 para ver una curva de tipos parecida. Esto debe mantenernos alerta, pero no debe dictar sentencia.

Desde el punto de vista económico existen dos visiones respecto a la curva de tipos invertida:

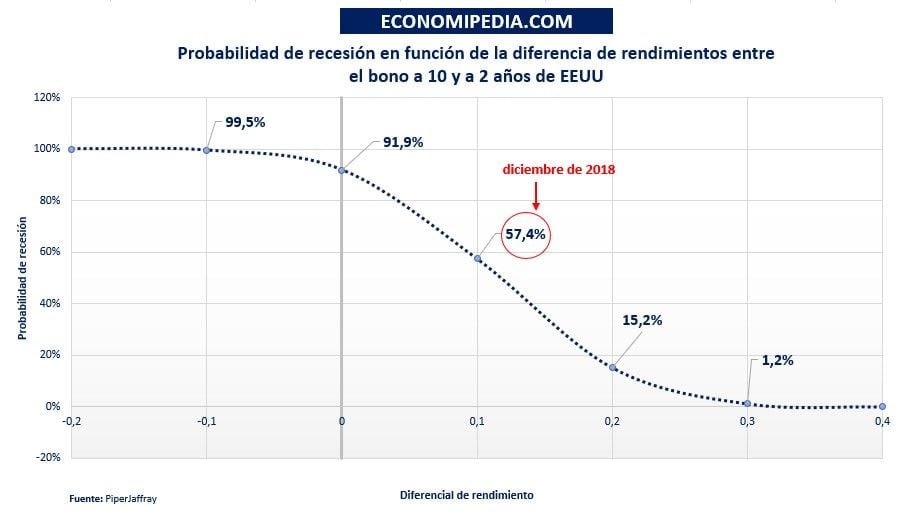

- Alerta: La curva de tipos invertida es un indicador bastante fiable. Además, cabe mencionar que cuanto menor es el diferencial entre los bonos, mayor es la probabilidad de recesión. O al menos, así lo indica el siguiente gráfico:

- No hay de qué preocuparse: Es la visión que adoptan los investigadores de la Reserva Federal (FED). Para ellos, a menos que este proceso vaya acompañado de una disminución del crecimiento del consumo real, no hay peligro de recesión. En consonancia con el banco central americano, lo que está indicando el aplanamiento de la curva de tipos es que los inversores no esperan que el consumo real crezca o decrezca. Si los mercados esperasen decrecimiento, tendría lugar una curva de tipos invertida. En el siguiente gráfico vemos el movimiento de la curva comparado con el consumo históricamente.

Quizá solo es cuestión de tiempo que la curva se invierta completamente, ya que tipos de interés altos en el corto plazo dificultan el pago de préstamos por parte de las familias y empresas, y esto a su vez reduce el consumo. Por el momento la FED en las últimas reuniones ha comentado que ralentizarán las subidas de los tipos de interés de corto plazo (un mes), por lo que podríamos tardar todavía un tiempo en ver la curva de tipos invertida.

Comentarios

Gracias por el comentario Clotilde, ¡Bienvenida a Economipedia!

10 Comentarios

Gracias por el comentario Clotilde, ¡Bienvenida a Economipedia!

Estudié Mestria en Economía y de verdad agradezco este sitio por estar publicando información tan importante que nos pone al día y al mismo tiempo aumenta nuestros conocimientos , Muchas Gracias

Hola Efrain, muy agradecidos por esas palabras. Nos esforzamos en ello, es nuestro objetivo.

Saludos

Hola,

No me quedo muy claro en la parte de la Alerta: "...cuanto mayor es el diferencial entre los bonos, mayor es la probabilidad de recesión." No es que cuando el diferencial entre los bonos es mayor hay una menos probabilidad de recesión?.

Muchas gracias de antemano.

Así es, nos referíamos el diferencial negativo. No obstante, para evitar confusiones lo hemos editado.

¡ Muchas gracias por el comentario !

Concuerdo con Richard, muy completo todas las informaciones que comparten con nosotros, mil gracias

¡ Gracias a ti por leernos y comentar Alexis !

nada solo , felicitar y agradecer , que este sitio comparta , divulgue la actualidad económica del mundo . así sabemos como vamos y para donde vamos.

Se agradece mucho!!

Muchas gracias a ti Richard por leernos y por comentar. Intentamos ofrecer lo mejor a nuestros lectores.

¡ Saludos !

Muchas gracias una buena información.