Amortización degresiva

El método de amortización degresiva es una forma de calcular la cuota de amortización que permite imputar por este concepto un mayor valor al principio.

El método de amortización degresiva es una forma de calcular la cuota de amortización que permite imputar por este concepto un mayor valor durante los primeros años de vida útil del activo inmovilizado.

El gasto por amortización será menor a medida que transcurran los años de vida útil del inmovilizado. Fiscalmente, la amortización degresiva se conoce como amortización acelerada y tiene la consideración de beneficio fiscal, ya que permite anticipar gastos.

Diferencias con la amortización lineal

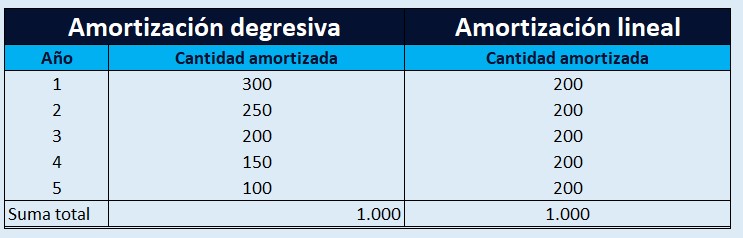

En la amortización lineal, la cuota de amortización es constante durante todos años de vida del inmovilizado. Es decir, resulta indiferente que el inmovilizado tenga 1 año de vida o 10. Esta es la principal diferencia con la amortización degresiva. Sin embargo, es importante destacar que al finalizar la vida útil del inmovilizado, el importe amortizado será el mismo con ambos métodos. Este importe equivale al valor de adquisición del inmovilizado, descontado el valor residual. Con un ejemplo se verá más claro.

Supongamos que tenemos una máquina valorada en 1.000 unidades monetarias (u.m.). En la siguiente imagen se aprecia la diferencia entre la amortización degresiva (izquierda) y la amortización lineal (derecha).

Al final del año 5, la cantidad amortizada es 1.000 u.m. En el apartado siguiente vamos a ver las dos formas de calcular la amortización degresiva: con porcentaje fijo y por números dígitos.

Amortización degresiva por números dígitos

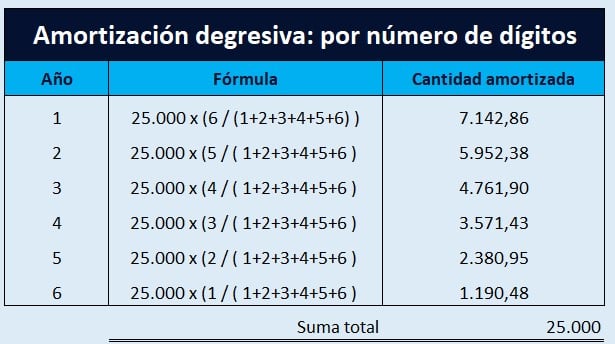

El siguiente ejemplo es el cálculo de la amortización degresiva mediante números dígitos. Imaginemos una maquinaria con un valor de adquisición de 25.000 u.m. que se amortiza en 6 años.

Como se puede observar, la amortización disminuye con el paso del tiempo. Concretamente lo que varía es el cociente por el que se multiplica el valor de adquisición. En el cociente nos encontramos numerador y denominador:

- En el numerador, ponemos el número total de años en el año 1. Por cada año que pasa restamos un año adicional. En el ejemplo, la amortización es de 6 años, por lo que en el año 1 ponemos 6. En el año 2 pondremos 5 ( 6 – 1 ); en el año 3 pondremos 4 ( 6 – 2 ), en el año 4 pondremos 3 ( 6 – 3 ) y así sucesivamente.

- En el denominador, ponemos el sumatorio de los numeradores de todos los años. En el ejemplo es 21, ya que es la suma de 6, 5, 4, 3, 2 y 1. Si la amortización fuera a cinco años, el denominador sería 15 ( 5 + 4 + 3 + 2 + 1 ).

Amortización degresiva: porcentaje constante

Este tipo de amortización consiste en multiplicar la cuota de amortización que se obtendría en la amortización por un porcentaje o cuota constante. Esto provocará que el número de años de amortización sea inferior a los años de vida útil, de ahí que sea considerada como amortización degresiva.

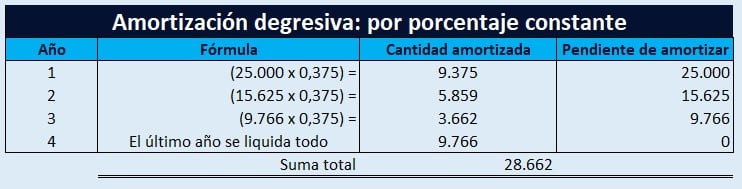

Ejemplo. Usamos el mismo ejemplo que anteriormente. Maquinaria que se adquiere por 25.000 u.m. cuya vida útil es de 6 años. Queremos amortizarla en 4 años, por lo que gracias a lo que permite la ley podremos elegir amortizarla en esos 4 años. Además, al porcentaje constante le podemos añadir un multiplicador que será de 1,5 (que permita amortizar más rápido según una tabla).

En este caso, el periodo de amortización elegido es de 4 años, lo que equivale a un 25 % anual (100 / 4 años). El nuevo porcentaje de amortización degresiva será del 37,5 %, ya que nos permite aumentar en 1,5 (25 % x 1,5). De esta manera la amortización queda de la siguiente forma:

El último año, aunque se amortiza más capital, se liquida todo por cuestiones fiscales.

Autores

Publicado por José Francisco López el 20 enero 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Francisco López, J. (2020). Amortización degresiva. Economipedia. https://economipedia.com/definiciones/amortizacion-degresiva.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇