Calidad crediticia: Qué es, clasificación y cómo se mide

Aprende sobre la calidad crediticia y su importancia. Descubre cómo evalúa el riesgo de incumplimiento y las probabilidades de pago.

- Es un indicador de la capacidad de un emisor, ya sea una empresa o un país, para cumplir con sus obligaciones de deuda.

- Es muy importante tanto para los acreedores, que evalúan el riesgo de incumplimiento antes de comprar bonos, como para los inversores, que utilizan esta información para tomar decisiones.

- Se clasifica en función del riesgo de impago, diferenciando entre deuda pública, interbancaria y corporativa.

¿Qué es la calidad crediticia?

La calidad crediticia es la capacidad que posee una empresa o un país para cumplir con sus deudas. Una entidad emisora de deuda tiene hacer frente a sus compromisos de pago futuros, tanto en tiempo como en forma.

Por ello, la calidad crediticia sirve a los acreedores como referencia para calcular el riesgo que asumen al comprar sus bonos y las probabilidades de que cumplan con el pago.

Calidad crediticia: Explicación sencilla

La calidad crediticia evalúa la probabilidad de incumplimiento de una determinada obligación financiera específica por parte del emisor de la deuda. Por un lado, una buena calidad crediticia nos indica que la obligación financiera en cuestión tiene poco riesgo de impago.

Y, por otro, una muy mala calidad crediticia significa que las probabilidades de que la entidad emisora consiga pagar su deuda conforme a las condiciones pactadas son bastante bajas.

Clasificación de la calidad crediticia

Si atendemos al concepto estricto de calidad crediticia, lo cierto es que no podemos hablar de “tipos” o “variedades” de calidad crediticia puesto que esta es buena o mala, mejor o peor.

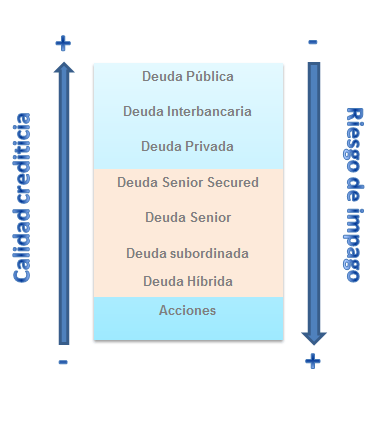

No obstante, sí que podemos establecer un orden de prelación de la deuda emitida por los organismos emisores. Asociando, de este modo, el concepto de calidad crediticia al nivel de riesgo de impago en caso de liquidación.

En función del emisor de la deuda podemos distinguir:

- Deuda pública (soberana): Generalmente, este tipo de activos financieros poseen la mejor calidad crediticia del mercado puesto que, en escenarios de normalidad, los Estados tienen una mayor capacidad para hacer frente a sus compromisos de pago en comparación con entidades privadas. Las Letra del tesoro, los Bono del estado y las obligaciones del Estado son ejemplos de productos financieros de Deuda Pública. Ahora bien, conviene destacar que no es siempre así.

- Deuda interbancaria: Las entidades financieras se prestan continuamente dinero con un horizonte temporal de muy corto plazo y una elevada liquidez. Por ello, también suelen poseer una buena calidad crediticia. El producto típico que encontraríamos en esta categoría son los depósitos bancarios.

- Deuda corporativa: Se trata de la deuda asumida por cualquier persona, física o jurídica, que no sea una Administración Pública. Suele poseer una calidad crediticia menor. Dentro de la deuda corporativa podemos distinguir:

- Deuda Senior asegurada (secured)

- Deuda senior

- Deuda subordinada

- Deuda híbrida

- Acciones: En este caso, no estaríamos hablando propiamente de deuda, sino de inversión en capital.

Principales funciones

Entre las principales funciones de la calidad crediticia se encuentran:

- Facilitar, desde el punto de vista del inversor, la percepción del grado de solvencia de un determinado emisor.

- Informar, desde el punto de vista regulatorio, sobre el nivel de riesgo asumido por parte de las entidades emisoras a los organismos de supervisión competentes.

- Orientar, desde el punto de vista del mercado, a los distintos agentes económicos que intervienen en el mercado (Instituciones de Inversión Colectiva, SICAV, etc.) sobre la capacidad crediticia de los distintos emisores de cara a sus decisiones de inversión.

¿Cómo se mide?

El proceso de evaluación de la calidad crediticia de un determinado emisor se conoce comúnmente con el término Calificación crediticia – Rating. Dicha calificación refleja la opinión fundamentada sobre la calidad crediticia del emisor por parte de una serie de organizaciones especializadas en servicios financieros, las agencias de calificación (rating).

El proceso habitual mediante el que las agencias emiten su opinión sobre la calidad crediticia comienza con la recopilación de una gran cantidad de información sobre la entidad emisora. Por un lado, se analiza información puramente económico-financiera (balances, cuentas de pérdidas y ganancias, historial de pagos, etc) y, por otro, información de mercado (historial de cotizaciones, situación del sector en el que opera, etc).

Dicha información, suele ser complementada con la realización de entrevistas y encuentros con el personal directivo de la entidad emisora. Una vez recabados e interpretados todos los datos, los analistas emiten una determinada calificación en forma de código alfanumérico el cual atiende a diferentes criterios según la agencia de rating en cuestión. Es decir, no existe un código de calificación crediticia estándar que sea compartido por todas y cada una de las agencias sino que cada una de ellas utiliza su propia nomenclatura.

Preguntas frecuentes

Autores

Publicado por Carlos Almenara Juste el 10 noviembre 2016.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Almenara Juste, C. (2016). Calidad crediticia: Qué es, clasificación y cómo se mide. Economipedia. https://economipedia.com/definiciones/calidad-crediticia.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇