Cláusula

Una cláusula es una disposición que se incluye en un contrato de todo tipo, existiendo libertad de las partes para poder negociar estas cláusulas con los límites establecidos por ley.

Una cláusula es una disposición que se incluye en un contrato de todo tipo, existiendo libertad de las partes para poder negociar estas cláusulas con los límites establecidos por ley.

Las cláusulas que conforman un contrato que obligará a dos partes en el momento en que se acepten las condiciones están regidas por el principio de la autonomía de la voluntad.

Este principio significa que las partes podrán libremente pactar o negociar las cláusulas que conformarán su relación contractual. Pero aunque exista consentimiento pleno y expreso de las dos partes no todas las cláusulas pueden ser válidas.

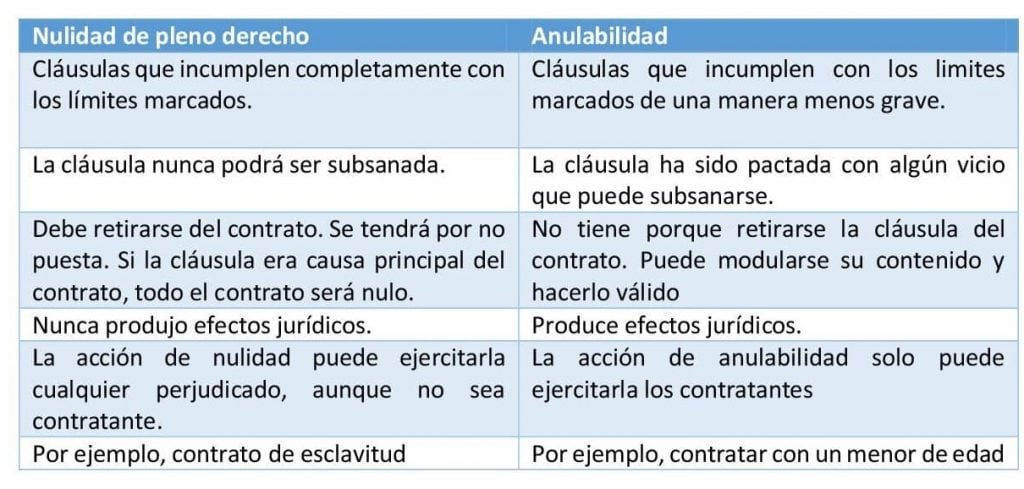

Por ejemplo, ¿sería válido un contrato de esclavitud? Si las dos personas estaban de acuerdo con las cláusulas, podría decirse bajo el principio de autonomía de la voluntad que sería válido. En cambio, esto es un error, para que las cláusulas de un contrato sean válidas deben ser conformes al ordenamiento jurídico y no pueden contravenir las leyes, por lo que en el ejemplo el contrato sería nulo de pleno derecho ya que la esclavitud está prohibida y va en contra de la normativa vigente.

Esta disposición no tiene el mismo significado ni el mismo valor que una disposición normativa. Esta disposición que se denomina cláusula se incorpora a los contratos privados y se trata de normas solo efectivas entre las partes que suscriben el contrato. En cambio, las disposiciones normativas son obligaciones que se incluyen en una ley, constitución o reglamento y son de obligado cumplimiento para todas las personas que se incluyan dentro de su ámbito de aplicación.

Aunque las cláusulas son disposiciones que se utilizan de forma masiva en los contratos privados, también pueden incluirse en testamentos.

A pesar de que estas cláusulas generan un contrato entre personas privadas (físicas o jurídicas) y existe libertad para pactar y negociar hay límites.

Límites de las cláusulas

Los límites de las cláusulas pueden diferenciarse en:

- Límites constitucionales: Ninguna cláusula de un contrato privado puede vulnerar la constitución. No se puede renunciar a ningún derecho fundamental o modularlo mediante contrato privado.

- Límites legales: Ninguna cláusula contractual puede ir en contra de las leyes vigentes o modular sus disposiciones empeorando sus condiciones. Dentro de estos límites podemos observar específicamente:

- Por contrato no se puede cambiar la persona que esté obligada a cumplir con una prestación pública estipulada por ley. Por ejemplo, no se puede realizar un contrato donde una persona acuda a una mesa electoral por otra, o pague los impuestos de la renta por otra.

- No podrá haber una cláusula en la que se permita cometer un acto reconocido como delito en el código penal sin consecuencias penales.

- Específicamente en derecho del trabajo no se puede permitir un contrato que empeore las normas estatales relativas al ejercicio del trabajo. En cambio, sí se permite que se mejoren las condiciones mínimas impuestas por el Estado.

- Existen derechos renunciables y, por tanto, ninguna cláusula puede despojar a estos de su contenido a pesar de que la voluntad de las partes esté de acuerdo en hacerlo.

- En el aspecto mercantil y civil, no se podrá imponer cláusulas (habitualmente práctica llevada a cabo por las grandes empresas) que impongan una situación de desequilibrio de las obligaciones empeorando la situación de los consumidores.

- Límites no escritos: Los contratos no podrán ir contra el orden público ni contra la moral.

Nulidad y anulabilidad en las cláusulas

Cuando se estipulan cláusulas que van en contrata de los límites legales impuestos estas cláusulas se convierten en ilegales. ¿Esto que supone?

Puede que haya dos consecuencias, la cláusula será nula de pleno derecho o será anulable.

Autores

Publicado por Elena Trujillo el 8 marzo 2021.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Trujillo, E. (2021). Cláusula. Economipedia. https://economipedia.com/definiciones/clausula.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇