Hipoteca abierta

Te contamos todo lo que necesitas saber sobre la hipoteca abierta con préstamo personal. Definición, tipos de interés a aplicar y un ejemplo numérico

Una hipoteca abierta es un crédito hipotecario que permite al titular disponer de un préstamo por un importe máximo del capital amortizado en un momento determinado, normalmente por medio de un préstamo personal.

Por tanto, tiene dos vertientes, la propia hipoteca y el préstamo asociado. Lo que hace el banco, de ahí el apodo de abierta, es concedernos, si queremos, un préstamo hasta el importe de la parte que ya hayamos pagado. De esta forma, responderemos con la propia vivienda de los posibles impagos.

Tipos según el interés de la hipoteca abierta

Las hipotecas son préstamos que se amortizan, por lo general, por el sistema de amortización francés. Pero además, tiene diversas modalidades de intereses que son comunes también a estas que revisamos hoy aquí. Podríamos clasificarlos en cuatro grandes grupos:

- Interés variable. Estas hipotecas ofrecen un diferencial que debe sumarse al indicador de referencia. Este último por norma general es el que interés interbancario del sistema financiero. En Europa es el euribor, pero en España, además, hay uno que es menos frecuente, el IRPH.

- Interés fijo. En esta modalidad, el interés a pagar, en tanto por ciento, es siempre el mismo. Por tanto, la cuota periódica no varía a lo largo del tiempo. En el sistema de amortización francés, por tanto, podemos calcular la llamada anualidad, que permanecerá constante.

- Interés mixto. En este caso el banco nos ofrece, por norma general, un interés fijo durante un periodo y con posterioridad, otro variable.

- Hipoteca asegurada. En ella se asocia también un seguro que permite hacer frente a aquellos momentos en que tengamos problemas con el pago. Eso sí, solo por un plazo determinado de tiempo.

Ejemplo de hipoteca abierta

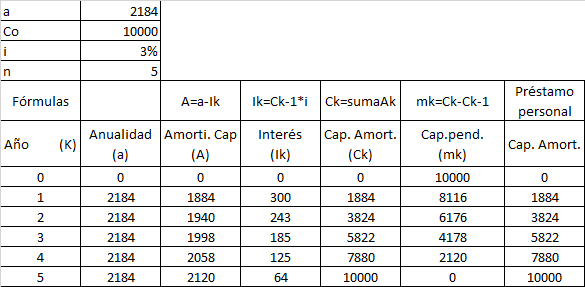

Imaginemos una hipoteca a cinco años, para facilitar los cálculos y que se amortiza por el método francés (el más habitual). Un ejemplo sencillo, 10 000 unidades monetarias (u.m.) con un interés del 3%. Ya habíamos enseñando en este otro artículo como se calculaba la anualidad, que son 2184 u.m. Veamos el cuadro de amortización:

Si observamos la imagen, veremos que el cuadro es similar al del sistema francés de amortización. Solo hemos añadido una columna que coincide con el capital de que dispondremos cada año para que se nos conceda como un préstamo personal. Pero cuidado, que también nos cobrarán intereses por él y son más elevados que los de la hipoteca. Por tanto, ante todo prudencia.

Autores

Publicado por Enrique Rus Arias el 6 marzo 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rus Arias, E. (2020). Hipoteca abierta. Economipedia. https://economipedia.com/definiciones/hipoteca-abierta.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇