Sistema de amortización francés: Qué es y cómo funciona

El sistema de amortización francés es un método para devolver préstamos mediante cuotas periódicas fijas, asegurando pagos constantes.

- Facilita la planificación financiera al asegurar que las cuotas no varían a lo largo del tiempo, bajo una tasa de interés fija.

- Inicialmente, se paga más en intereses y menos en capital; con el tiempo, esta proporción cambia, permitiendo una mayor amortización del capital.

- En caso de interés variable, las cuotas pueden cambiar según el índice de referencia, aunque permanecen fijas durante periodos donde el índice no varía.

¿Qué es el sistema de amortización francés?

El sistema de amortización francés es un método para devolver un préstamo, como una hipoteca, en el que se pagan cuotas fijas durante todo el plazo, siempre que el tipo de interés no varíe. Este pago incluye tanto el principal (el monto original del préstamo) como los intereses acumulados.

Sistema de amortización francés: Explicación sencilla

Dicho de una manera un poco más sencilla, es una forma de pagar un préstamo donde las cuotas que pagas son siempre iguales durante todo el tiempo que dure el préstamo. Cada una de estas cuotas incluye parte del dinero que pediste prestado (el capital) y parte de los intereses que se generan por ese préstamo.

La característica distintiva de este método es que las cuotas son constantes a lo largo de la duración del préstamo, lo que facilita la planificación financiera, aunque ojo, siempre y cuando el interés sea fijo.

Así sabrás siempre cuánto tienes que pagar exactamente sin llevarte ninguna sorpresa.

Este sistema es ampliamente utilizado para préstamos a largo plazo, como las hipotecas. Al principio, la mayor parte de cada cuota se destina a cubrir los intereses. Con el tiempo, esta proporción cambia, aumentando la cantidad que se aplica al principal. Es decir, que en los primeros años se paga principalmente interés, mientras que hacia el final del préstamo, la mayoría de la cuota se aplica al capital restante.

Es importante aclarar que, aunque las cuotas son fijas, pueden existir variaciones si el préstamo tiene una tasa de interés variable. En estos casos, la cuota puede cambiar en función de las fluctuaciones de la tasa de interés de referencia, como puede ser el euríbor. Eso sí, durante los períodos en los que la tasa de interés se mantiene constante, las cuotas no variarán.

La cuota periódica, los intereses y el capital en el sistema de amortización francés

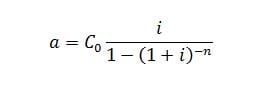

La anualidad, en el sistema de amortización francés, se calcula mediante una equivalencia financiera. De esta forma, lo que el banco nos entrega es el préstamo solicitado y lo que nosotros nos comprometemos a pagar son las cuotas constantes. De esa ecuación inicial despejamos la anualidad. Su formulación matemática es relativamente sencilla y se pueden hacer los cálculos utilizando una hoja de cálculo. La ecuación de la anualidad (a) sería esta.

- a: cuota periódica constante

- Co: capital prestado

- i: tipo de interés anual del préstamo

- n: número de períodos

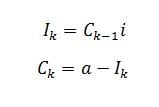

Una vez tenemos el importe de la cuota a pagar, se puede preparar el cuadro de amortización, aunque el banco nos facilita uno detallado al solicitar cualquier tipo de préstamo. Aún así, podemos realizar un cálculo aproximado nosotros mismos (que nos será muy útil) teniendo en cuenta estas dos expresiones:

- Ik: interés total de cada año k (1,2…)

- Ck: Capital del año k. Año en que se hace el cálculo.

- Ck-1: Capital del año anterior a k.

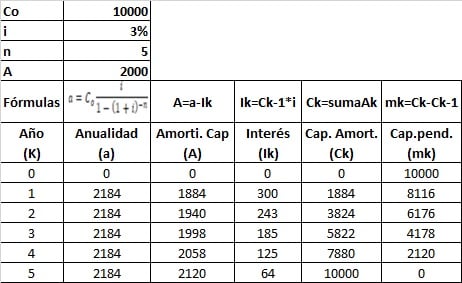

Ejemplo de un préstamo amortizado por el método francés

Imaginemos un préstamo con un capital inicial de 10.000 € (Co), por el que nos cobra el banco un interés efectivo anual (i) del 3% y a pagar en 5 años (n). El cuadro de amortización sería el que mostramos a continuación:

Como vemos, comienza con el número de años (k). La cuota constante se calcula introduciendo la fórmula de ‘a’ en la celda correspondiente de la hoja y el resto de datos los conocemos. Empezamos siempre por a, que arrastraremos para que su valor sea el mismo en todos los períodos. Luego calculamos el interés multiplicando el capital vivo cada año, o pendiente, por el tipo de interés i. El capital amortizado se obtiene de restar a y el interés total (Ik) y ese capital pendiente es la diferencia entre el anterior y el amortizado (Ck).

Para terminar, en el sistema de amortización francés los intereses acumulados totales son la suma de los de cada año (917,73 €). Pero por este método la mayor parte de ellos se paga en los primeros años y va descendiendo en cada período. Con el capital acumulado sucede al revés, pagando menos en los primeros años y más después.

El sistema de amortización francés es utilizado en el sector bancario y en las finanzas personales. Forma parte de las matemáticas financieras y saber acerca de este tema te ayudará a tomar mejores decisiones. Te recomiendo que amplíes tu conocimiento en esta rama con el Curso de matemáticas financieras.

Preguntas frecuentes

Autores

Publicado por Enrique Rus Arias el 23 enero 2020.

Revisado por última vez el 4 agosto 2025.

Cómo citar este artículo

Rus Arias, E. (2020). Sistema de amortización francés: Qué es y cómo funciona. Economipedia. https://economipedia.com/definiciones/sistema-de-amortizacion-frances.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Buenas, hay manera de obtener el monto del capital de cada periodo de pago sin partir de la cuota constante, en un préstamo utilizando el método francés y ademas aplique IVA y que la suma del capital calculado mas el monto del interés mas el monto del IVA de la cuota constante??

59 Comentarios

Buenas una pregunta porque A: 2000 eso no lo he entendido

Hola Maria José,

A = 20000 porque como el préstamo es de 10.000€ a devolver durante 5 años, es lo que hay que devolver cada año para cumplir con el plazo establecido.

Espero haberte ayudado, un saludo de parte de todo el equipo de Economipedia

Buenas noches, quiero saber cómo calcular los devengamientos de intereses entre los días de la última cuota cancelada o paga y la próxima cuota a vencer con una cuota fija en sistemas francés.

Saludos.

Buenas noches, buen contenido. ¿Como se llega a deducir aquella formula de amortización según una progresión geométrica?

hola muchas gracias por tu explicación , una pregunta si tenemos un préstamo de 20 000 a devolver durante 3 años a un TAE de 6 % , COMO calculamos total de intereses que tendíamos que pagar por sistema francés .

Hola Marine

En este caso, si contamos con una hoja de cálculo, lo más sencillo es encontrar el valor de los intereses de cada año:

I1=Co*1 es decir, capital prestado por el tipo de interés.

I2=C1*i C1 es el capital vivo en el año 1 que se puede calcular multiplicado el término amortizativo (a) por la fórmula del valor actual de una renta unitaria de período un año y tipo de interés i.

I3=C2*i en este caso, C2 se calcula multiplicando el término amortizativo por el valor actual de una renta unitaria de período 2 e interés i.

Y luego sumas I1+I2+I3

Esperamos que se haya resuelto tu duda. Gracias por venir a Economipedia.

Me ha sido muy útil la tabla de amortización, es genial para explicación a los estudiantes, pero tengo una duda, tome todos los datos de un ejemplo de amortización de un libro, y varios valores me cuadran, es decir, son igual al simulador, pero al alcular el capital total amortizado, no se que valor es en el simulador...gracias

Desde Guayaquil-Ecuador

Hola Yeni.

Nos alegra que te haya sido de utilidad, es uno de nuestros objetivos.

La nomenclatura utilizada en los cuadros de amortización a veces varía dependiendo del manual utilizado. En nuestro caso hemos utilizado una de las habituales. De esta forma, el capital total amortizado lo hemos representado como Ck y el capital pendiente como mk. De esta forma, Ck se podría calcular como la suma de Ak (cuotas de amortización de capital) y mk como la diferencia entre el capital amortizado entre dos años.

Esperamos haber resuelto tu duda.

Gracias por venir a Economipedia.

Me gustaria saber si en un prestamo otorgado a 120 meses de plazo, al pagar la primera cuota quiero amortizar 60 cuotas de capital y entendiendo que se me exoneran los intereses de las 60 cuotas de capital adelantado. El proximo vencimiento de cuota recien se inicia en el plazo pactado por la cuota 61 es decir dentro de sesenta y un meses, debiendo abonar unicamente la cuota pactada sin ningun recargo adicional.

Hola Aldo Nicolás

Todo depende de las condiciones sobre cancelación parcial o total pactadas con el banco. Ten en cuenta que a la entidad le suele interesar que mantengas el préstamo durante todo el período y suele haber penalizaciones. Mira el contrato y si tienes dudas habla con ellos. Es importante que lo aclares antes de pagar.

Gracias por venir a Economipedia.

Tengo una vivienda del instituto provincial de la vivienda forma de pago francés pagó ahora desde este mes el 300% del valor de la vivienda de hace 4 años

Hola Ariel

En estos casos lo mejor es que le expliquen la razón y si no le convence, presente una reclamación ante el organismo responsable de estos asuntos en su país, normalmente suele ser el banco central.

Gracias por venir a Economipedia.

hola, buenas tardes, quería consultar porque no entiendo la cuenta para dar el valor de cap. amort. (ck), se obtiene de restar a y el interés total (Ik) pero por ejemplo en el año 2, 2184 menos 243 no?, porque da 3824?

Hola Nicolás

El Ck se puede calcular por varíos caminos, en el ejemplo hemos utilizado uno, la suma de los Ak hasta el año en cuestión. Por ejemplo, C2=A1+A2=1884+1940=3824, que es el valor que aparece en C2. La confusión creo que ha venido (es habitual) con Ak, que es la amortización periódica de capital y que se calcula como Ak=a-Ik, por ejemplo, A2=a-I2=2184-243=1940. Quizá te referías a ese Ak y no Ck

Esperamos haber resuelto tus dudas y gracias por venir a Economipedia.

Buenas tardes. Tengo que hacer la tabla de amortización de un crédito de 1.000.000 con un interés de 0.95 % en 15 meses y no me resulta :(

Hola Marisol

Con tan poca información no sabemos cuál puede ser el problema ¿el tipo de interés es mensual o anual?

Gracias por venir a Economipedia

si dice que por ejemlo de 1 pero se empieza a pagar de el 6 mes como se realiza

Hola Lorena

En este caso estamos ante un préstamo con carencia, imaginemos que dura 30 meeses en total. Antes de nada, como el tiempo está en meses, el interés debe transformarse a mensual, lo llamaremos i12. Esta carencia, a su vez, puede ser parcial o total.

Empecemos por la parcial que indica que en ese período, por ejemplo, los seis primeros meses, solo se pagaran intereses cada mes y entonces estaríamos ante un préstamo americano (hemos escrito sobre él), en que cada mes pagaremos Co*i12, durante esos seis primeros meses y luego uno francés por el resto (30-6). El capital prestado sería el mismo, es decir, Co, pero se toma un tiempo menor.

En la total, no pagamos intereses hasta dentro de seis meses y tampoco capital. Entonces, lo que hacemos es una transformación de ese Co en un Cd (en el sexto mes) que será la capitalización de Co durante 6 meses Cd=Co(1+i12)^(6). Con ese Cd calcularemos el término amortizativo (a) para el resto del período de 30 meses en que ya será un préstamo francés normal.

Esperamos haberte ayudado y gracias por venir a Economipedia.

Buenos dias, el banco te puede subir la cuota si realizamos amortizaciones periodicas al plazo?

gracias

Hola Ximo

Si estás preguntando si el banco puede cambiar una condición, en este caso la cuota mensual, si decidimos amortizar parte del préstamo, la respuesta sería que sí. Ahora bie, si amortizamos capital y el tiempo de duración del préstamo no cambia, al calcular las nuevas cuotas, se hace sobre un capital vivo o pendiente menor y, por tanto, la cuota mensual se vería reducida. Esto si no varía el tiempo de duración total.

Sin embargo, si se reduce el tiempo de duración, por ejemplo, de 30 a 20 años, entonces sí podría calcularse una cuota mayor, ya que hay un menor tiempo de amortización. Todo depende de si el capital pendiente es el mismo o también se reduce.

Con independencia de lo anterior, todo esto debe aparecer en las condiciones del préstamo y en su caso, el cliente debe ser informado con anterioridad para poder decidir si le interesa o no.

Esperamos haber aclarado tus dudas y gracias por venir a Economipedia.

Buenas! Cuál sería la fórmula si quisiera calcular sólo la parte del capital en la cuota si el préstamo fuera de 10 cuotas

Hola

Entendemos que estás preguntando sobre el cálculo de las cuotas de capital (Ak), siendo "k" el año que queramos calcular. Lo más sencillo podría ser estos pasos:

a=Ak+Ik que es el término general. Como "a" es constante, en el año 1 el equivalente es a=A1+I1. Además, I1=Co*i siendo Co el capital prestado. Esto es porque el interés siempre se calcula sobre el capital vivo (Ck) del año anterior.

Por tanto: a=A1+Co*i y A1=a-Co*i. Conocemos todo, ya que "Co" es el capital inicial, "i" es la tasa de interés y "a" es el término constante calculado como se muestra en el artículo.

A partir de este término A1, para el resto:

Ak=A1*(1+i)^(k-1), por ejemplo A3=A1*(1+i)^2

Esperamos que se hayan aclarado las dudas.

Gracias por venir a Economipedia.

Hola, buenas tardes, quería ver si podrías indicar la fórmula (si es que existe) que hay que aplicar para saber en que cuota es la que conviene cancelar el préstamo.

Muchas gracias.

Hola Pablo,

Eso dependerá de la situación financiera de cada persona en cada momento. No hay una regla fija. No obstante, conviene saber que en la amortización francesa los intereses se pagan al principio. Por tanto, no tiene sentido amortizar cuando quedan pocos pagos pendientes, pues el ahorro será prácticamente nulo y nos estaremos descapitalizando.

Saludos.

Hola! Me podrias explicar si hay algún beneficio en adelantar cuotas en sistema francés? Como los intereses son mayores al principio. Si adelantas cuotas no los pagas? O depende de las clausulas del banco? O en que momento de un plan de 60 cuotas conviene adelantar para reducir el tiempo de pago?

Hola Estefanía,

La respuesta depende de muchas cuestiones. Aparte de las que comentas, convendría saber si el tipo de interés es fijo o variable, y si es variable de qué depende. También habría que estudiar cada caso. ¿Es mejor invertir ese dinero en lugar de amortizar? Depende. Lo que sí es cierto es que al pagarse los intereses en los primeros plazos, conviene amortizar al principio, ya que al final apenas ahorraremos intereses.

Saludos y gracias por comentar.

buen dia, por que este metodo de amortizacion frances es utilizado en los bancos ? y no el metodo de amortizacion aleman ??

Hola Domenica

Este método de amortización se utiliza sobre todo en hipotecas, aunque también se da, por ejemplo, en algunas opciones de pago de las tarjetas de crédito o en préstamos personales. La principal razón es que permite al prestatario pagar una cuota total (capital e interés) constantey esto, a nive particular, puede suponer una ventaja para organizar las finanzas personales. Sin embargo, este método tiene un inconveniente, los primeros períodos se pagan sobre todo intereses, por eso se han dado situaciones en que se pagó la hipoteca durante algunos años y cuando se perdió la vivienda el capital amortizado era menos del que se podría pensar. Esta es una de las principales críticas que se hace a este sistema.

Respecto a la pregunta de por qué no utilizar el método alemán, aquí, como puedes comprobar en los comentarios anteriores, se produce cierta confusión que conviene aclarar. Desde el ámbito académico, este método es considerado una variante del francés (cuota total constante), con un interés pagado por anticipado, es decir, a principios de año. Por tanto, tiene las ventajas e inconvenientes del francés, aunque este último es el más frecuente en las hipotecas.

Sin embargo, hay quien lo considera como un método similar al sistema italiano. En este caso, los pagos de capital, sin intereses, son constantes y lo que varía es la cuota total, que va decreciendo al ser cada vez menores los intereses a pagar sobre el capital vivo. Esto puede suponer una ventaja o un inconveniente, según se mire. Pagamos menos en los últimos años de la hipoteca, pero se paga bastante más en los primeros y nuestras finanzas, en muchos casos, suelen ser peores cuando somos más jóvenes.

Por tanto, debido a esas ventajas que mencionamos del francés y a que también es beneficioso para la entidad financiera, se ha optado por el sistema francés como el habitual para hipotecas. Sin embargo, en muchas tarjetas de crédito se ofrecen las dos opciones, o pagar una cuota global (capital e intereses) de devolución constante (método francés) o un porcentaje sobre lo dispuesto más intereses (método italiano). Aquí deberemos sopesar qué nos compensa más.

Te dejamos los enlaces a los sistemas de amortización mencionados por si quieres revisarlos.

Sistema italiano

https://economipedia.com/definiciones/sistema-de-amortizacion-italiano.html

Sistema alemán como variante del francés

https://economipedia.com/definiciones/sistema-de-amortizacion-aleman.html

Gracias por venir a Economipedia.

Buen día, me surgió una duda.

¿Cómo se calcula la tabla de amortización por el método francés pero incluyendo el IVA de 16% sobre los intereses?

He intentado realizarlo por mi cuenta, pero el la cuota mensual no me sale fija.

Muchas gracias.

Hola Rodrigo

La verdad es que a los intereses en la mayoría de países no se les suele aplicar el impuesto del valor añadido (IVA), ya que este grava precisamente el valor añaido del proceso productivo y en este caso estamos ante un aspecto financiero.

Pero como experimento académico es interesante. Sin embargo, la fórmula de cálculo del término amortizativo (a) no tiene esto en cuenta y no lo prevé. Por eso, al calcular este término constante y aplicar luego el IVA a los intereses, la cuota (a) deja de ser la misma y se convierte en variable. Una opción podría ser añadir la tasa de IVA al tipo de interés (en el ejemplo sería el 3% y a este le sumamos el 16%. El interés resultante sería el 19% y aplicando este a la fórmula de la anualidad (a) esta nos saldría constante y bastante superior.

Pero ya digo que sería un experimento académico ya que el IVA no se aplica a los intereses de préstamos y similares.

Una interesante reflexión. Gracias por venir a Economipedia.

buenas tengo una preg

cuando la tasa es variable y quedan los ultimos años en los cuales cubrís mas capital q interes...

deberia de mantenerse asi? o podrian elevar el interés sin respetar que se cubra mas capital? gracias

Hola María, una pregunta interesante.

Hay que aclarar que en los casos de interés variable, este va referenciado a un indicador y solo si sube este, el interés que cobra el banco puede subir, además, se suelen utilizar períodos de tiempo largos, de manera que durante ese periódo en tipo de interés realmente permanece constante.

Respecto a esta subida de tipos, estaríamos ante un préstamo de tipo francés, pero con interés variable, referenciado a un indicador. En este caso, el banco suele ofrecer estas alternativas. En primer lugar, cada vez que cambia el interés, se recalculan, como si de minipréstamos de tipo francés se trataran, los términos amortizativos que antes eran constantes, ahora serán mayores si el tipo de interés sube y, de esta forma, las proporciones de capital e intereses permanecerán inalterables. El llamado sistema de cuota fija, que mantiene constante el término amortizativo y en este caso, un mayor tipo de interés provoca una mayor cuota de intereses y una menor de capital, para que el pago total permanezca constante. En la tercera, el préstamo lo que hace es mantener constantes las cuotas de amortización de capital que se contrataron al inicio por el método francés. De esta forma, al subir los tipos, sube el interés pagado y como la cuota de capital es constante, lo que varía ahora, como en el primer caso, es la cantidad total o término amortizativo, que será aleatorio.

Esperamos haber aclarado tus dudas, de no ser así, por favor, pregunta lo que necesites.

Gracias por venir a Ecomomipedia.

Buenas tardes muy buena la explicación! Tengo una consulta, entonces si en una parte del préstamo (aprox mitad de cuotas) quiero cancelar la deuda, eso significa que pagaría mas amortizado ya que al principio de las cuotas pague mas intereses? Esa seria la razón de este sistema? Seria un beneficio al que otorga el préstamo? Gracias!

Hola Alexander

Es correcto lo que comentas, si cancelas el préstamo antes del vencimiento, es más que probable que hayas pagado sobre todo intereses. Piensa que en el ejemplo hemos utilizado, a efectos de sencillez, un ejemplo de poco capital y a solo 5 años. En él se ve esa diferencia de capital amortizado en cada período, pero esta no es muy elevada. En una hipoteca, con un capital elevado, por ejemplo 250.000 dólares o euros y a 30 años, esa diferencia se ve de forma mucho más clara.

En realidad esto es un beneficio que la entidad obtiene a cambio de ofrecer un sistema que permita una couota constante y así el hipotecado pueda planificarse mejor. Imagina un método como el italiano (en una hipoteca) en que pagues la misma cantidad de capital cada mes pero los intereses sean diferentes. Al principio pagarías cuotas (capital+interés) muy elevadas e irían disminuyendo. Es probable que a muchos este sistema no les guste demasiado. Lo cierto es que tampoco se ofrece la alternativa en este tipo de préstamos. Esto sí suele suceder en algunas tarjetas de crédito en que puedes decidir una cuota constante (francés) o una proporción del crédito o capital dispuesto (italiano).

Gracias por venir a Economipedia

En un préstamo de k=15000€ , i= 6%, n= 10 años , en sistema de amortización francés, si quiero calcular la cuota anual , del capital inicial , tengo que ir restando cada año el capital amortizado y calcular el tipo de interés sobre el capital vivo ? Ó para calcular la cuota de cada año , siempre aplicó el mismo tipo de interés sobre el capital inicial ?

Hola Anjor

La anualidad o cuota a pagar anual (incluye capital e intereses), en esta modalidad de amortización, es siempre constante (a). Se parte de la premisa de un tipo de interés fijo. Para calcular dicha anualidad constante se usa la fórmula que aparece en el post. Co serían 15000 y el resto de datos ya los tienes, el resultado sería 2038.02. Ahora calculas el interés del primer año (I1) que es 15.000*6%=900. Entonces restando a 2038.02 esos 900 obtendrás la cuota de amortización de capital de ese primer año (A1), no la confundas con la anualidad (a) que incluye capital e intereses y es constante, serían 1138.02. El capital vivo de ese primer año (C1) seran 15000-1138.02=13861.98 (Co-A1). Ahora el segundo, (a) es la misma, (I2) es 13.861*6%, A2=a-I2 y C2=C1-A2. Así todo el cuadro. Si se hace con una hoja de cálculo, solo hay que introducir la fórmula en la primera fila y copiar en el resto.

Esperamos que se hayan aclarado tus dudas y de no ser así, pregunta lo que necesites.

Gracias por venir a Economipedia.

Buenos días Paola

Para poder contestarte me falta un dato, el tiempo de duración de dicha financiación.

Gracias por comentar y por venir a Economipedia.

Un activo que tiene como valor del $50.000.000, se esta financiando a una tasa de interés del 30% Efectiva anual EA, con cuotas mensuales iguales

1.¿Cuál es el valor de la cuota que se paga mensualmente?

2.¿Cuál es el saldo de la duda en la cuota 17?

3.¿Cuál es el número de pagos?

Hola estimado, muchas gracias por sus aportes. Tengo una duda, como afecta al cálculo del interés a aplicar en la tabla de amortizacion y al cálculo de la cuota en el sistema francés la base de calculo Actual/360. Afectaria los calculos a realizar?

De antemano muchas gracias!

Hola, muy agradecido con tus explicaciones, pero necesito las fórmulas para calcular estos literales que me piden en un trabajo práctico y no consigo

a) El monto adeudado al comenzar el x año

b) La primera cuota de amortización real

c) La cuota de interés del x año

d) El capital amortizado en los x primeros años

Sobretodo necesito la fórmula para calcular esa fulana amortización real, gracias de antemano.

Buenos días, antes de nada comentarte que este artículo ha resumido de forma sencilla como es el sistema de amortización francés. ten en cuenta que normalmente el banco te facilita el cuadro completo, pero conviene saber qué es cada cosa. A ver si puedo ayudarte con las fórmulas.

Entiendo que me pides el capital vivo a principio del año (que sería el mismo que al final del año anterior). En este caso, al ser un préstamo con amortización por el sistema francés, lo que hacemos es basarnos siempre en la equivalencia financiera inicial: Co=a*((1-(1+i)^(-n))/i) fíjate que en el artículo, al calcular la cuota periódica a, lo que hemos hecho es despejarla de aquí. Lo del paréntesis es el valor actual de una renta unitaria constante de duración n. Teniendo esto claro, el capital vivo al final de un año que llamaremos k se puede calcular por la fórmula que aparece en el artículo, si conocemos previamente la cuota de interés de ese año (Ik=Ck-1*i) o bien por medio de una equivalencia financiera que sería Ck=a*((1-(1+i)^(-(n-k)))/i). Puede parecer complicado con tantos paréntesis, pero en realidad es igual que la anterior pero descontando el tiempo transcurrido. Es decir, el capital vivo al final del año 10, si n=30, sería elevando a (30-10) o sea, 20, que es el tiempo que le queda al préstamo.

Respecto a la cuota de amortización real del primer año, imagino que te refieres a la amortización de capital de ese año 1, o sea, A1. Sabiendo que a=I1+A1=I2+A2... ya que es siempre la misma y la suma de intereses y capital, entonces A1=a-I1 y a su vez I1=Co*i.

El interés del año k, Ik, también se incluye en el artículo (Ik=Ck-1*i) ese Ck-1 es el capital vivo del año anterior al que estamos calculando y se multiplica por el tipo de interés (mensual si el período es en meses o anual si es en años). Ese Ck-1 se calcula de forma similar al Ck, por ejemplo I10=C9*i, siendo C9=a*((1-(1+i)^(-(n-9)))/i).

Capital amortizado en k años, mk, lo más sencillo es calcularlo como la diferencia entre el capital inicial (Co) y el capital vivo en ese año (Ck) mk=Co-Ck

Espero haberte aclarado las dudas, de no ser así, estoy a tu disposición.

Quisiera que me aclarasen porque los prestamos por el sistema francés benefician a los bancos Un préstamo de 12000 euros al 6% en 12 meses se convierte en una tae del 6,16% (1+0,06/12)^12-1.los intereses mayores al principio y menores al final para sacar una cuota fija. Pero si ese cuadro se amortiza cada mes sobre 12000 11000 10000 1000 y se suman los intereses

y se dividen entre 12 la cuota siempre sale algo menor que son el s Frances

que capitaliza intereses. Serian capaces de explicármelo.

Como calcular la tasa de interés a partir de la tasa de amortización?

Hola Antonio, antes de nada gracias por el comentario. Voy a ver si puedo contestarte. Ten en cuenta que tu has calculado los intereses mensuales, pero las comparaciones deben hacerse en computo anual y con el monto total del período que dura el préstamo.

Veamos qué sucede cuando tenemos en cuenta el período de tiempo más habitual de las hipotecas, que son 30 años. Te he hecho un cálculo por dos sistemas, el francés, que es el que se utiliza y el italiano o de cuotas constantes. En el primer caso, con el mismo tipo de interés que utilizas, el monto total de intereses al final del préstamo es de casi 11.800 unidades monetarias (u.m.) mientras que en el italiano es de 9.300 u.m. como ves, la diferencia es importante. Por eso se dice que este préstamo suele beneficiar a los bancos.

Es importante aclarar que el tipo de interés que se utiliza para el cuadro de amortización es el TIN, en este caso el 6%. La TAE es un indicador cuya utilidad es sobre todo comparativa, por ejemplo, puedes decidir qué hipoteca te interesa más eligiendo aquella que tenga menor TAE.

Además hay que añadir que en casos extremos de embargo, si llevamos pocos años pagando la hipoteca, lo habremos hecho sobre todo de intereses y le seguiremos debiendo al banco una parte considerable del capital que nos prestó. Piensa que los intereses son para el prestatario (el tomador) un gasto anual que no repercute en la amortización del préstamo.

Te dejo el enlace al italiano para que lo revises y espero haberte aclarado tu duda, de no ser así, pregunta lo que necesites. Saludos.

https://economipedia.com/definiciones/sistema-de-amortizacion-italiano.html

Buenas, hay manera de obtener el monto del capital de cada periodo de pago sin partir de la cuota constante, en un préstamo utilizando el método francés y ademas aplique IVA y que la suma del capital calculado mas el monto del interés mas el monto del IVA de la cuota constante??