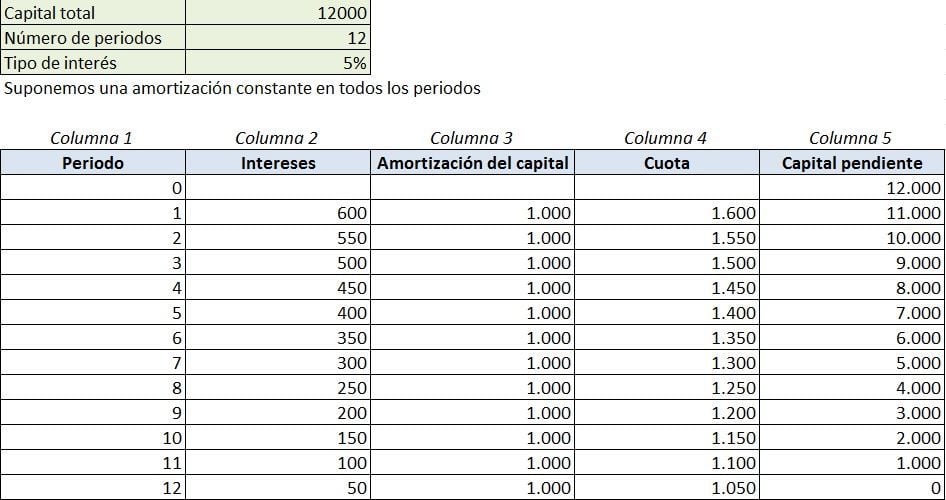

Cuadro de amortización

Un cuadro de amortización es una tabla donde se muestra el calendario de pagos (principal e intereses) que se tiene que afrontar al concederse un préstamo.

Es decir, el cuadro de amortización es un resumen de todos los pagos que tiene que realizar el prestatario (la persona que disfruta del préstamo) durante la vida del préstamo. Por ejemplo, en el cuadro estará cuánto tendremos que pagar de intereses, de devolución del principal y cuál es la deuda pendiente en cada periodo.

De esta forma, podemos saber cuánto pagaremos, por ejemplo, el mes 10 o el tercer mes del año 3.

También se conoce como tabla de amortización.

Componentes de un cuadro de amortización

El cuadro de amortización suele estar formado por cinco columnas:

- Periodo: Suele encontrarse en la primera columna.Es decir, cada uno de los periodos se refiere al momento en el que se tiene que realizar el pago.

- Intereses: Está en la segunda columna.Aquí se indican los intereses que el prestatario paga al prestamista en cada periodo. Se calcula multiplicando el tipo de interés pactado por el capital pendiente (que como veremos es la quinta columna). El interés puede ser fijo o variable.

- Amortización del capital: Suele estar en la tercera columna. La amortización consiste en la devolución del préstamo, sin contar los intereses. Es decir, es lo que se descuenta cada periodo del capital pendiente.

- Cuota a pagar: Está en la cuarta columna. Se trata de la suma de los intereses y la amortización.

- Capital del préstamo pendiente de amortizar: Se encuentra en la quinta columna. Para calcularlo se resta en cada periodo el capital pendiente del periodo anterior y la amortización del periodo actual.

No obstante, el orden establecido anteriormente por columnas puede cambiar. Lo importante es tener claros los conceptos.

A continuación, podemos ver un ejemplo gráfico de cuadro de amortización:

Tipos de amortización

La amortización del préstamo puede realizarse de diversas maneras. Las más importantes son las siguientes:

- Mediante una amortización de capital constante (la tercera columna, como en el ejemplo gráfico). La cuota a pagar cada vez es menor, ya que los intereses son menores a medida que pasa el tiempo. También se conoce como método francés o método progresivo (de cuotas). Si nos indican que nos facilitan un cuadro de amortización francés es que ha sido realizado con este método.

- Mediante unas cuotas constantes o método de amortización francés (la cuarta columna). En este caso, la cuota a pagar siempre es la misma, mientras que la amortización del préstamo es menor al principio y mayor al final. Es el método más común para el pago de hipotecas de tipo fijo.

- Mediante una única amortización, al finalizar el préstamo o método americano. En este caso, se van pagando únicamente los intereses durante la vida del préstamo y, al finalizar la misma, se paga la totalidad del capital prestado. Por ejemplo, se utiliza para la devolución de los intereses y principal de los bonos.

Implicaciones de un cuadro de amortización

Un cuadro de amortización puede tener distintas implicaciones, en función de su tipo de interés:

- Si el tipo de interés es fijo: El cuadro de amortización es real y definitivo desde el primer momento. Es decir, el cuadro de pagos que se establezca en la concesión del préstamo es el que se aplicará.

- Si el tipo de interés es variable: El cuadro de amortización es una simulación. Es decir, es una previsión de los pagos, pero no es el cuadro de pagos definitivo, ya que los tipos de interés cambiarán a lo largo del tiempo.

Las entidades financieras están obligadas a proporcionar esta información al cliente. En el caso de un préstamo con tipo de interés fijo, con solicitar el cuadro al comienzo del préstamo es suficiente, ya que este no cambia. Sin embargo, si el tipo de interés es variable, el cuadro de amortización va a variar, por lo que lo más recomendable es solicitarla periódicamente.

Otros usos del concepto ‘cuadro de amortización’

El cuadro de amortización se suele referir al pago o la “amortización” de los préstamos, como hemos definido anteriormente.

Sin embargo, se puede utilizar este concepto para cualquier tipo de amortización. En particular, las empresas suelen utilizarlos para establecer la amortización de sus elementos del inmovilizado y determinar la vida útil de dichos elementos.

Autores

Publicado por Alejandro Donoso Sánchez el 12 febrero 2017.

Revisado por última vez el 26 diciembre 2023.

Cómo citar este artículo

Donoso Sánchez, A. (2017). Cuadro de amortización. Economipedia. https://economipedia.com/definiciones/cuadro-de-amortizacion.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Por lo que exponen para el cálculo de amortización y así definir el monto de la cuota de un préstamo entiendo que es necesario que el prestamista (banco) explicite en que plazo (tiempo) ese dinero debe devolverse. Es así?

21 Comentarios

¿Por qué disminuye mes a mes el interés?

Hola Jesús,

Muchas gracias por tu pregunta. La cuantía del interés disminuye porque se calcula en función del capital pendiente. Se realiza el 5% del capital pendiente antes de cada cuota.

Espero haberte ayudado.

Un saludo de parte de todo el equipo de Economipedia :)

hola buenos dias , cuales serian los componenetes de fonfod de la tabla de amortizacion ?

Hola Nicolle,

No sabemos a qué te refieres con fonfod. ¿Podrías reformular la pregunta para que te podamos ayudar?

Gracias y disculpa las molestias.

Hola buenos días tengo un préstamo de 12000 y abono a capital 5000 cuánto baja el prestamo

Hola,

Solo tendrías que restar 12.0000 menos 5.000, por lo que préstamo pendiente por devolver es 7.000. Ahora, ten en cuenta que para el pago de la siguiente cuota se deben considerar los intereses. Gracias por tu consulta.

Saludos

buena tarde por favor si alguien me puede colaborar. es que tengo una tarea y no se como es. dice realizar una tabla de amortizacion con cuota uniforme para una deuda de 1200000 en 14 pagos mensuales con una tasa de interes anual de 48% . en el trimestre 3 y 5

se hacen abonos de 200000 y 300000

Agradeceré ilustrar como se debe liquidar un prestamo cancelado en la mitad del tiempo contratado con tabla de amortización francés

Hola Javier,

Quizás te sea de ayuda este artículo que expone un ejemplo específico de tabla de amortización francés ↓

https://economipedia.com/definiciones/sistema-de-amortizacion-frances.html

Saludos y gracias por comentar.

5. Que columnas de la tabla de amortización suman para el pago de la cuota mensual

me podrian ayudar con esta pregunta

Hola Dahiana,

Para calcular la cuota se suman los intereses más la amortización de capital, ambos del mismo periodo. Por esa razón, en el periodo 1 se suman 600 (intereses) más 1.000 (amortización de capital), dando 1.600 (cuota). Gracias por comentar.

Saludos

interesante articulo, gracias aunque me gustaria entrar mas en el tema d la economía

Hola José,

En la parte superior de la página, puedes acceder a nuestro campus. Disponemos de un diccionario económico con más de 3.000 definiciones, guías y manuales. Vamos a seguir aumentando tanto las definiciones, así como las guías y manuales.

Un saludo y cualquier duda, estamos para resolverla. Gracias por comentar

Como se calcula el algoritmo que hace crecer la Amortización y decrecer los interese

Hola José,

Estamos trabajando en ello, para que ustedes puedan calcular desde la web el cuadro de amortización.

Saludos y gracias por la pregunta.

Excelente, útil e interesante Artículo y muy sencilla la explicación. Gracias

Quiero aprender economía

ME ENCANTA LA CONTABILIDAD Y LAS ARITMETICA COMERCIAL, SABER BIEN SOBRE EL TEMA DE LAS APLICACIONES

Por lo que exponen para el cálculo de amortización y así definir el monto de la cuota de un préstamo entiendo que es necesario que el prestamista (banco) explicite en que plazo (tiempo) ese dinero debe devolverse. Es así?