Media condicionada

La media condicionada es el promedio de un conjunto de datos que varía si se modifica ese conjunto de datos. También puede considerarse como el valor esperado de una distribución de probabilidad mas el término de error.

En otras palabras, la media condicional depende (está condicionada) por los datos de la muestra. Delante modificaciones de estos datos, la media condicionada también cambiará.

La media condicional junto con la ecuación de varianza condicionada son la base del modelo autorregresivo y del modelo de media móvil.

Artículos recomendados: teoría del paseo aleatorio, teorema de Gauss-Márkov, modelo autorregresivo, esperanza matemática.

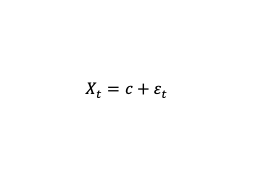

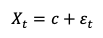

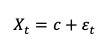

Ecuación de la media condicionada

Donde c es una constante que viene dada por la estimación de Mínimos Cuadrados Ordinarios (MCO) y

es el término de error en tiempo t.

Simplemente estamos diciendo que para obtener una predicción de la variable X en tiempo t utilizamos la constante c y el término de error.

Esta constante c representa el promedio y es obtenido mediante estimación de MCO. Entonces, nuestra predicción sobre X en tiempo t depende del valor medio (valor esperado) y un error de estimación.

Aunque esta ecuación no os parezca muy familiar, seguro que la habéis utilizado muchas veces de manera encubierta.

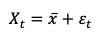

La ecuación anterior puede reescribirse como:

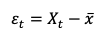

Si aislamos el término de error, obtenemos:

¿Ahora os suena?

Esta ecuación es la definición del término de error por excelencia dado que el error será la diferencia entre el verdadero valor real de la variable X y nuestra estimación mediante MCO (valor medio). La variable dependiente en una estimación de MCO es la media (valor esperado) dadas las observaciones.

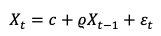

Ecuación media condicionada autorregresiva

Partimos de la ecuación de la media condicionada inicial:

Añadimos un regresor y una variable independiente rezagada, tal que:

Aunque esta ecuación os parezca aún menos familiar, seguro que la habéis utilizado algunas veces de manera encubierta.

La ecuación anterior puede reescribirse como un proceso autorregresivo de primer orden o AR(1):

¿Ahora os suena?

Con esta modificación en la ecuación de media condicionada estamos diciendo que el futuro valor de la variable Xt depende de una constante c y del valor de la misma variable un período de tiempo anterior al actual (t-1). Esta dependencia temporal implica que las observaciones de la variable Xt no sean independientes entre ellas, por lo tanto, que el proceso estocástico sea tendencial y no estacionario.

Aplicación

En los mercados financieros es más común utilizar la media condicionada autorregresiva dado que los precios de los activos siguen una tendencia (alcista, bajista o lateral) y por tanto no son del todo aleatorios (observaciones independientes entre ellas).

Autores

Publicado por Paula Rodó el 7 noviembre 2019.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rodó, P. (2019). Media condicionada. Economipedia. https://economipedia.com/definiciones/media-condicionada.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇