Métodos de valoración basados en el balance (método patrimonial)

Los métodos de valoración basados en el balance son métodos de valoración de empresas que analizan el balance de situación para determinar el precio teórico de una empresa. También se conoce como método patrimonial.

El balance de situación se compone de activo, pasivo y patrimonio neto. Según los valores que toman cada uno de los valores que componen el balance, así como de las relacionan que se crean entre ellos, la empresa tendrá un valor u otro.

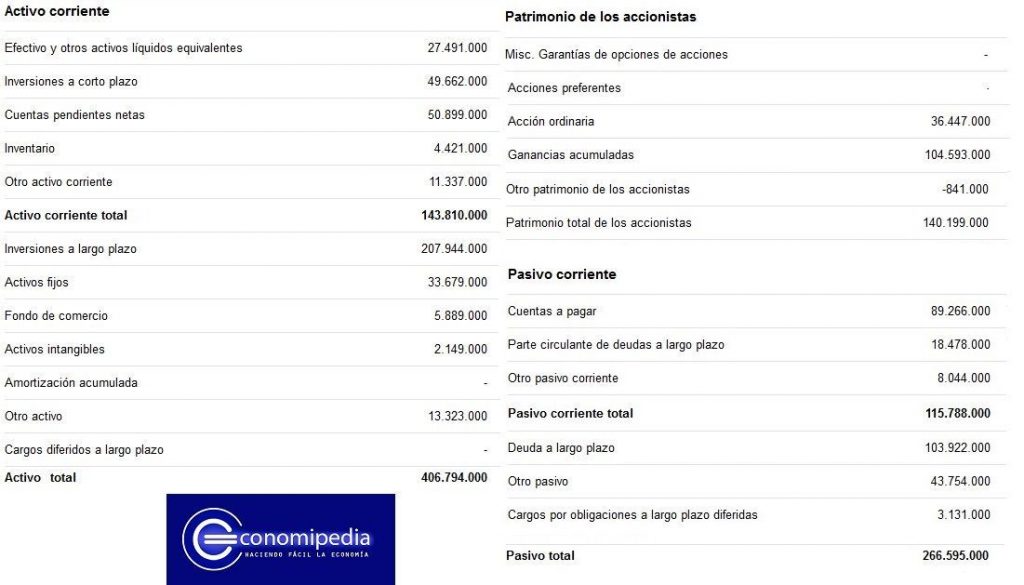

El balance de situación es como una foto de un determinado momento de la empresa, por lo que estos métodos valoran una empresa para un momento determinado del tiempo. Es decir, no tienen en cuenta su evolución pasada o futura, solo los datos en un instante del tiempo. Un ejemplo de balance sería el siguiente:

Cómo podemos comprobar hay muchos datos. Estos datos se utilizarán para calcular el valor teórico de la empresa.

Tipos de métodos de valoración basados en el balance

No existe un único método para evaluar una empresa a través del balance. Son método tradicionales que han sido desarrollado por expertos en la materia. Destacan los siguientes:

- Valor contable

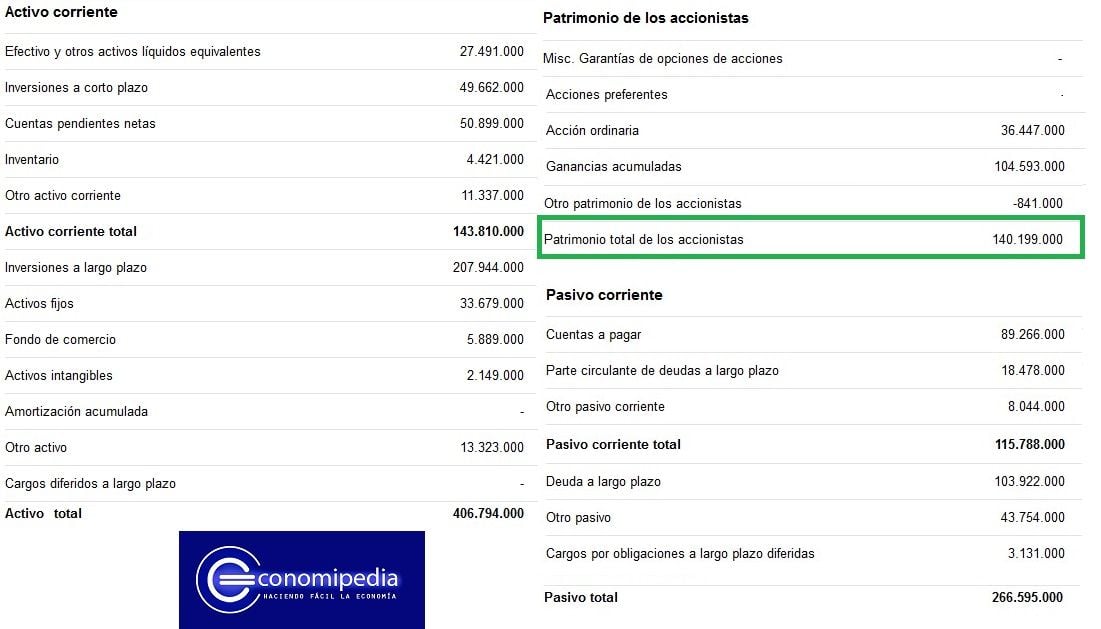

El valor contable también se conoce como valor en libros, fondos propios o patrimonio neto. Es el valor en el balance del capital más las reservas. También se puede calcular como la diferencia entre el activo total y el pasivo exigible.

El valor resaltado en verde es igual al resultado del activo total (406.794.000) menos el pasivo total (266.595.000)

- Valor contable ajustado

Este método pretende resolver algunos incovenientes del valor contable tradicional. Por ejemplo, para obtener una imagen más realista de la empresa deberíamos tener en cuenta aquellas deudas que no esperamos cobrar. En nuestro caso, imaginemos que un cliente se ha declarado insolvente y no esperamos recibir lo que nos debe. En el balance aparecerá como cuentas pendientes, pero en realidad no las vamos a cobrar.

Si el valor de las cuentas pendientes netas (50.899.000) es inferior, el activo real tendrá menos valor. Con lo cual, el resultado de restar activo total – pasivo total será menor. Y, en consecuencia, la empresa a analizar tendrá menos valor.

- Valor de liquidación

El valor de liquidación de una empresa es el valor que tendría la empresa en el caso de liquidarla. Esto es, si vendemos los activos y cancelamos las deudas ¿Cuál sería su valor? El resultado, sería su valor de liquidación.

En este caso tendríamos en cuenta gastos tales como la indemnización a los empleados, así como otros gastos para liquidar la empresa.

El valor de liquidación siempre arroja el menor valor de todos los métodos de valoración basados en el balance. Supone que la empresa dejará de funcionar. Mientras, el resto de métodos suponen la continuidad de la empresa. Una empresa cuya actividad se espera que continue, siempre tendrá más valor que una que va a cerrar.

- Valor sustancial

El valor sustancia de una empresa sería la hipotética inversión que debería realizarse para crear una empresa idéntica a la que se está valorando.

Se pueden distinguir tres clases de valor sustancial: el valor sustancial bruto (precio de mercado), el valor sustancial neto (precio de mercado menos deudas) y el valor sutancial bruto reducido (valor sustancia bruto menos deudas sin coste).

Es un supuesto muy teórico, con las limitaciones que esto conlleva en la realidad económica.

Autores

Publicado por José Francisco López el 28 mayo 2018.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Francisco López, J. (2018). Métodos de valoración basados en el balance (método patrimonial). Economipedia. https://economipedia.com/definiciones/metodos-de-valoracion-basados-en-el-balance-metodo-patrimonial.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇