Métodos de valoración de empresas

Los métodos de valoración de empresas son marcos de análisis a partir de los cuales se intenta calcular cuál es el valor real o precio teórico de una empresa.

Cómo sabemos una empresa está compuesta por muchas variables. Por ejemplo, maquinaria, patentes, edificios, deudas, cuentas de resultados, etc. Estas variables van cambiando a lo largo del tiempo y según el sector al que se dedique la empresa tendrán un valor u otro.

Así, una empresa industrial puede tener muchas naves y maquinaria, mientras una empresa tecnológica puede tener un gran valor por sus patentes o programas informáticos.

Desde este punto de vista, es difícil determinar el valor real de una empresa. Sabemos que la empresa tiene unas participaciones y esas participaciones tienen un precio. Es decir, si queremos comprar una empresa tendremos que pagar un precio por ella. ¿Pero es ese precio su valor real? No lo sabemos.

Y para intentar saber cuál es dicho valor real debemos realizar un estudio de todas las variables que afectan a su valor. Como por ejemplo, la solvencia de la empresa, el crecimiento de sus beneficios, estado del sector al que pertenece, proyectos que tenga en marcha o el valor de sus patentes.

¿Para qué sirve valorar una empresa?

Lo primero que se nos viene a la cabeza cuando hablamos de valorar una empresa es comprarla. Esto es, nosotros queremos comprar una empresa y el propietario pone un precio. Claro que, ese precio puede estar por encima (caro), por debajo (barato) o en el punto en que está justamente valorada.

Sin embargo, no solo se intenta valorar una empresa para comprarla. Existen muchas razones por la cual un analista puede querer analizar una empresa en profundidad. Entre estas razones se encuentran:

Comprar o vender una empresa

Cuando se trata de comprar o vender una empresa, tanto comprador como vendedor querrán saber cuál es el valor teórico de la empresa. El valor teórico es el precio máximo al que el comprador debe comprar. Por su parte, es el precio mínimo al que el vendedor debe estar dispuesto a vender.

Operaciones bursátiles

Este apartado es propio del análisis fundamental. El análisis fundamental trata de saber cuál es el precio al que deberían cotizar las empresas en bolsa. Derivado de este análisis se realizan operaciones en bolsa de compra y de venta.

Salidas a bolsa

Cuando una empresa sale a bolsa tiene que poner un precio a sus acciones. A partir, de ahí empiezan a cotizar en el mercado secundario. Pero claro ¿Qué precio inicial pone? Este precio se determina mediante uno o varios métodos de valoración.

Herencias

Cuando recibimos una herencia puede que tengamos que pagar unos impuestos. La cantidad de impuestos que pagaremos (que es proporcional al valor de la herencia) probablemente esté determinada mediante estos métodos.

Sistemas de remuneración basados en la generación de valor

En ocasiones, una parte de la remuneración de los directivos de la empresa depende del aumento de valor de una empresa. Sin embargo, determinar esto no siempre es sencillo, ya que no depende solo de los beneficios que genera la compañía. Si una empresa crece endeudándose en exceso no está creando valor.

Decisiones estratégicas de la empresa

Las empresas tienen lo que se llama creadores o destructores de valor. Conocerlo es de vital importancia para orientar la estrategia de la empresa en un sentido y otro. Por ejemplo, decidir qué productos aportan mayor valor a la empresa o si sale a cuenta fusionarse con otras empresas.

Procesos de arbitraje y concursos de acreedores

Cuando una empresa está en impago o tiene problemas judiciales, debe ser justamente valorada para, por ejemplo, pagar las indemnizaciones que correspondan.

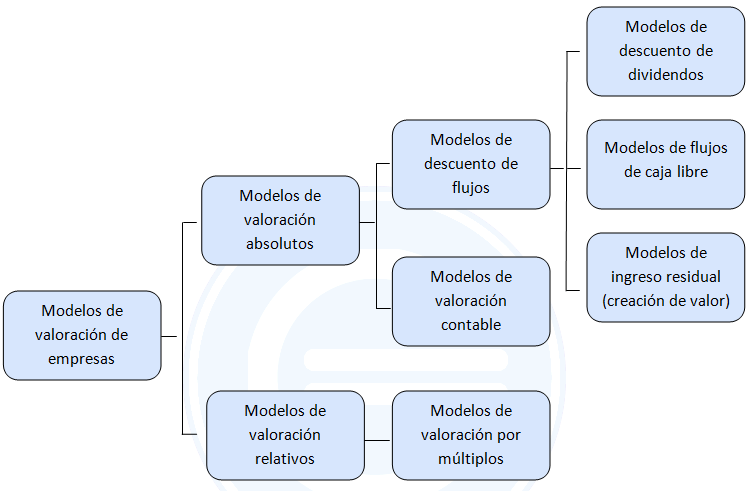

Principales métodos de valoración de empresas

Ahora que ya sabemos para qué nos puede servir una valoración, vamos a ver cuáles son los principales métodos de valoración de forma resumida. Para ello serán clasificados en función del objeto de estudio:

1. Métodos de valoración absolutos

Entre ellos se encuentran los basados en la valoración contable o la valoración de flujos.

Vamos a ver los 2 basados en la contabilidad, que son los basados en los flujos de caja y otros basados en la contabilidad:

1.1 Basados en el descuento de flujos

Se basan en que el valor intrínseco de una compañía puede conocerse calculando lo que va a generar en el futuro, trayendo a valor presente las entradas o salidas de efectivo futuro mediante una tasa de descuento.

Los principales son:

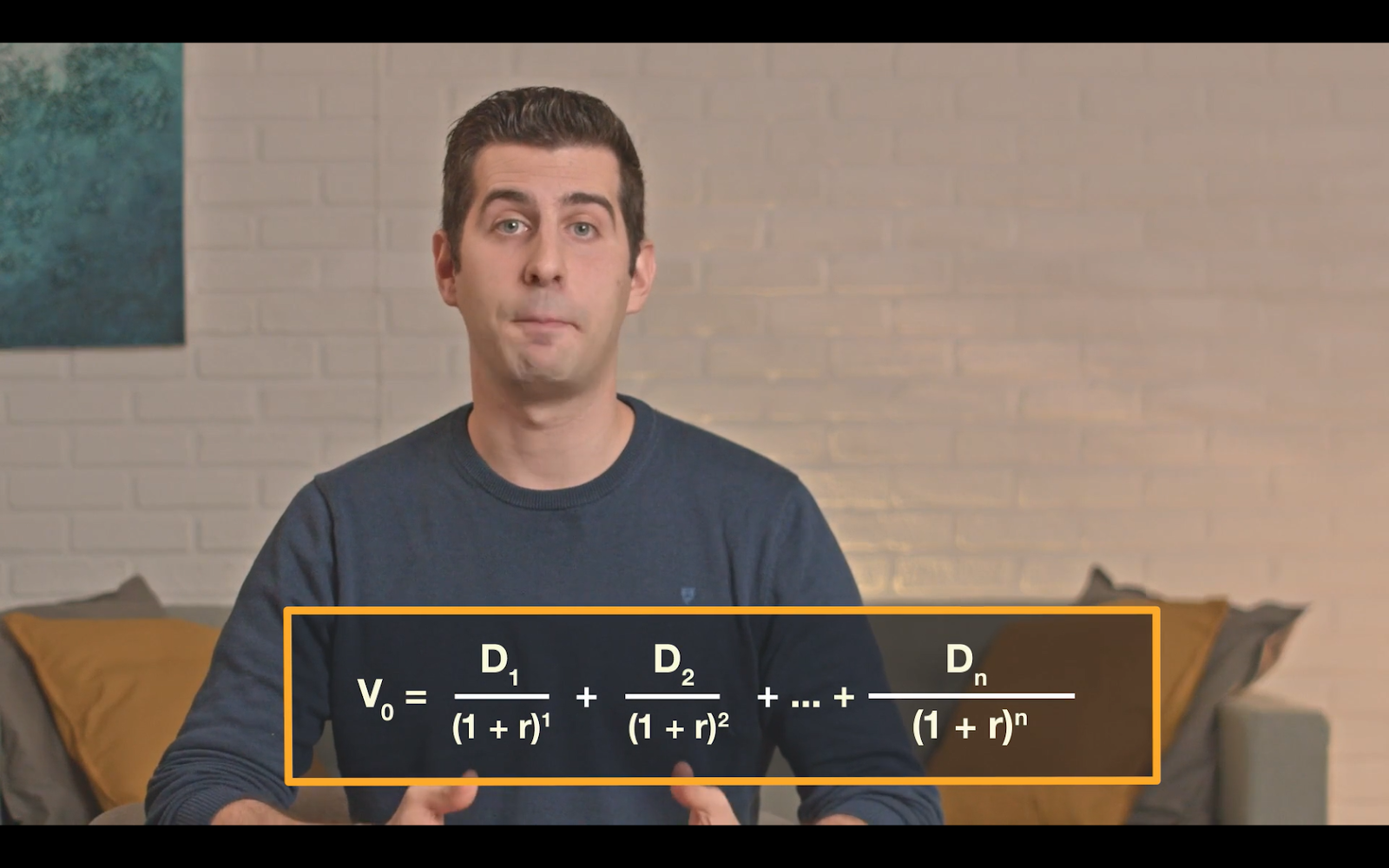

Modelo de descuento por dividendos

Los dividendos son aquellos grandes incomprendidos y odiados por muchos en esto de las inversiones, cuando realmente pueden ayudar, y mucho, a aumentar el capital y a calcular el valor intrínseco de una empresa.

Este método consiste en calcular cuánto vale una empresa sumando los dividendos futuros y trayéndolos a valor presente.

Modelo de Gordon

Parte de la premisa de que los dividendos de una empresa crecen a un ritmo constante. Debido a ello, este modelo es particularmente apropiado para evaluar el patrimonio de empresas que pagan dividendos, que son relativamente insensibles al ciclo económico, están en una fase madura, o que tienen un historial de aumento del dividendo a una tasa de crecimiento estable. En otras palabras: una blue chip.

Modelo de descuento de flujos de caja

Los analistas piensan que es más importante la capacidad de pago de dividendos, que el pago de los propios dividendos, y esto ya se refleja en el flujo de caja estimado más que en los dividendos esperados. Además, mediante este modelo también se pueden valorar empresas que no pagan dividendos, que son muchas.

La fórmula sería la siguiente:

Basados en la creación de valor

Son métodos basados en los conductores de valor. Algunos ejemplos de este tipo de métodos son:

CVA o valor añadido de la caja.

EVA o valor económico añadido.

1.2. Basados en la contabilidad

Este tipo de métodos analizan el balance de la empresa para determinar su valor:

- Valor contable.

- Valor contable ajustado.

- Activo neto real.

- Valor de liquidación.

- Valor sustancial.

Basados en el fondo de comercio

Se basan en el valor del fondo de comercio de una empresa. El fondo de comercio se puede calcular con diferentes métodos. Ver fondo de comercio

- Clásico.

- Unión de expertos contables europeos.

- Renta abreviada.

2. Valoración por múltiplos

La valoración por múltiplos se basa en que si, a la hora de analizar los diversos ratios o múltiplos de una empresa caen por debajo de un valor específico, se considerará que las acciones están baratas y sería bueno comprarlas, y si el múltiplo supera cierto valor o cierto rango de valoración, se considerará que las acciones están caras y no se comprarán o serán las grandes candidatas de la cartera para ser vendidas.

¿Cuáles son estos múltiplos?

Los más conocidos son cuatro, que son los que verás en este curso:

- Precio entre el flujo de caja.

- El PER.

- Precio entre el Valor en libros.

- Precio entre las ventas.

¿Qué metodo utilizar? Todos estos métodos no solo no son incompatibles, sino que se recomiendan utilizar de forma complementaria. Cada uno aporta una información y es importante conocer el valor de una empresa desde distintas perspectivas.

Sin duda es un trabajo muy costoso para el cual se requiere no solo muchos conocimientos, sino también grandes recursos de tiempo.

Autores

Publicado por José Francisco López el 27 mayo 2018.

Revisado por última vez el 20 febrero 2025.

Cómo citar este artículo

Francisco López, J. (2018). Métodos de valoración de empresas. Economipedia. https://economipedia.com/definiciones/metodos-de-valoracion-de-empresas.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola,

Los aspectos más relevantes son siempre los cualitativos. Son difícilmente medibles. Sin embargo, la parte de la valoración cuantitativa que se muestra en este artículo también es importante.

Saludos.

4 Comentarios

Hola,

Los aspectos más relevantes son siempre los cualitativos. Son difícilmente medibles. Sin embargo, la parte de la valoración cuantitativa que se muestra en este artículo también es importante.

Saludos.

QUISIERA CONOCER SI HAY MARCO NORMATIVO Y A DONDE ME PUEDO REMITIR...

Hola Clemencia, al margen de lo que utilizan las instituciones públicas no existen un marco normativo para valorar una empresa.

Cada analista valora una empresa según los métodos que mejor considera.

Un saludo y gracias por comentar.

Cuales serian los aspectos mas relevantes a tener en cuenta en una valoración de empresas.