Nota de abono

Nota de abono es un documento contable de origen interno de la empresa, que permite rectificar el valor total de una factura.

Una nota de abono es un documento contable de origen interno de la empresa, que permite rectificar el valor total de una factura.

Mediante la nota de abono, es posible dependiendo de la política de cada empresa, que la persona o cliente a quien se le emitió la factura obtenga una devolución de dinero o que pueda obtener otra mercancía o producto por el valor del monto establecido en la orden de abono.

La nota de abono constituye un mecanismo que permite a la empresa realizar ajuste al valor monetario total de un documento emitido. Por ello, en el proceso de registro contable que se lleva, este documento va a la cuenta de devoluciones.

Causas que originan la emisión de la nota de abono

Existen varias razones que provocan la emisión de una nota de abono. Concretamente, los motivos que generan la elaboración de este documento son los siguientes:

- Por error o errores cometidos en la emisión de la factura. Estos pueden obedecer a situaciones en el precio o cantidad de mercancías. Así también, puede ocurrir que una vez facturadas ciertas cantidades de mercancías, no exista el total de la cantidad requerida en la existencia del almacén de despacho.

- Por promociones no reflejadas en el sistema de facturación. Se dan situaciones en las cuales el sistema no acepta algunos tipos de promociones incluidas para ciertas mercancías o productos.

- Por negociaciones realizadas con ciertos clientes especiales.

- Por devoluciones realizadas por el cliente.

- Por mercancías o productos que presentan defectos, que son revisados por el cliente luego de ser facturados.

Es decir, que existen un conjunto de razones no previstas por la empresa ni el por el cliente las cuales motivan la emisión de una nota de abono.

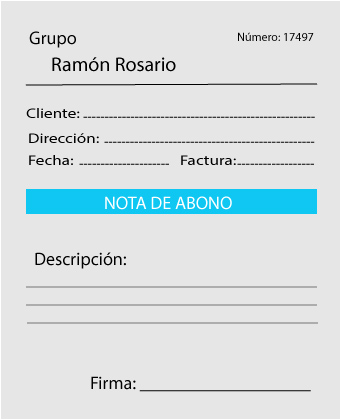

Ejemplo típico de una nota de abono

Naturalmente, dependiendo del motivo que le dio origen, las notas de abonos pueden tener diferentes formas. Sin embargo, este documento suele tener la forma siguiente:

El formato de la nota de abono podrá ser ligeramente diferente en cuanto a estilo. Sin embargo, esta será la información fundamental que contendrá.

Autores

Publicado por Manuel Fortún el 27 abril 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Fortún, M. (2020). Nota de abono. Economipedia. https://economipedia.com/definiciones/nota-de-abono.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇