Provisión para impuestos

La provisión para impuestos consiste en una partida contable reservada al gasto futuro relacionado siempre con pagos impositivos.

Esta partida contable pertenece al grupo 1, el cual pertenece al patrimonio neto, aunque en realidad sepamos que es un ‘pasivo no corriente’ o a largo plazo. Este tipo de partidas no suelen utilizarse a menudo ya que están orientadas a un uso a largo plazo, sirviendo como compensación en gastos futuros específicos o generales.

Contabilización de la provisión para impuestos

La provisión para impuestos sirve para reunir una cierta cantidad de dinero destinado a que suceda, o sepamos que va a suceder, un posible pago de impuestos en el futuro.

Este tipo de reservas, al contabilizarse por un concepto específico, sólo deben usarse para el caso al que han sido denominadas, tales como impuestos, sustitución o mantenimiento de ciertas partidas de activos, entre otras. También pueden darse provisiones y reservas de carácter general.

Ejemplo de provisión para impuestos

Dada una empresa que desconoce si en próximos ejercicios deberá pagar ciertas partidas de impuestos o no, decide crear una partida para el caso en el que se deban liquidar impuestos.

El pago de impuestos puede deberse desde liquidaciones de IVA, hasta pagos de seguridad y cotizaciones sociales o por impuesto sobre beneficios, entre otras clases de impuestos.

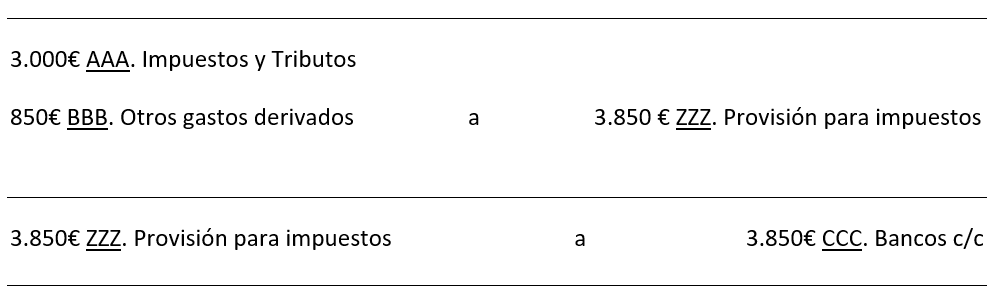

A nivel contable se realizaría la siguiente operación:

En este supuesto se puede observar que si bien el pago de tributos e impuestos asciende a 3.000€, otros gastos se pueden derivar a raíz del pago de esta deuda. Ejemplos pueden ser el pago por demora, que puede generar intereses y/o comisiones, entre otros gastos que se pueden considerar a nivel contable como excepcionales.

Así pues, lo que se ha hecho en primer lugar es crear la provisión, para luego compensarla y usarla, ya que la empresa ha tenido que realizar ciertos pagos y el objeto principal de esta provisión es su utilización en el caso que hubiera que realizar el pago de algún impuesto.

Autores

Publicado por Jonathan Llamas el 3 agosto 2021.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Llamas, J. (2021). Provisión para impuestos. Economipedia. https://economipedia.com/definiciones/provision-para-impuestos.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇