Rappel sobre ventas

Un rappel sobre ventas es un tipo de descuento aplicado al volumen que realiza la empresa vendedora al comprador.

El rappel sobre ventas es un descuento que se realiza por el volumen que una empresa compra a un proveedor. Si nosotros somos la empresa que provee de mercancías a otra empresa, será nuestra empresa quién aplique ese descuento a la otra empresa.

Para ser honestos, el concepto de rappel sobre ventas es prácticamente el mismo que el de rappel sobre compras. Lo único que cambia, y por lo que es importante conocer la diferencia, es el tratamiento contable.

Asiento por rappel sobre ventas

Como hemos indicado anteriormente, el rappel sobre ventas es que el contabiliza la empresa que vende. Por tanto, el asiento contable es diferente y es importante saber cuál es.

Aunque la contabilización anterior, también podría realizarse en un solo asiento, lo hemos hecho en dos partes. Y lo hemos construido en dos partes para que quede más claro. Además, contablemente no existe diferencia técnica. Es más, es mucho mejor así porque el rappel va siempre fuera de la factura.

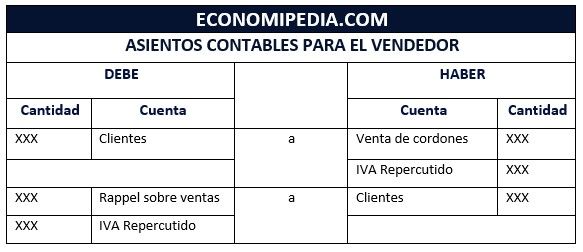

Cómo vemos en la imagen tenemos una primera parte en la que contabilizamos la venta de mercancías (cordones). En el DEBE contabilizamos cargamos la cuenta a ‘clientes’. Es la cantidad total que recibimos. Además, en el HABER debemos contabilizar el IVA repercutido (el que se aplique en cada caso) y la venta.

Una vez la venta está correctamente contabilizada, debemos incluir el rappel sobre ventas. El rappel sobre ventas aumenta reduce nuestro ingreso por eso va en la izquierda (DEBE). Al mismo tiempo descontamos el IVA y reducimos la cuenta de clientes (HABER). La razón por la que se reduce la cuenta de clientes y aumenta la de rappel sobre ventas es la siguiente: Nuestro ‘ingreso’ se reduce y la cantidad ‘clientes se reduce’. ¿De dónde proviene esa reducción? Del descuento, por eso debemos contabilizarlo en el DEBE.

Ejemplo de rappel sobre ventas

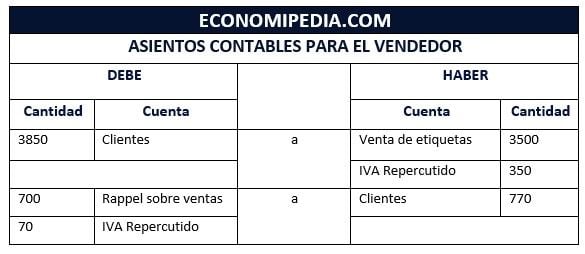

Veamos un ejemplo de rappel sobre ventas. Supongamos una fábrica de camisetas. Una empresa fabrica camisetas, pero no las etiquetas. Las etiquetas las realiza nuestra empresa, que somos los vendedores. Si nos compran más de 3.000 dólares en etiquetas les haremos un descuento del 20%. En este ejemplo, suponemos que vendemos 3.500 dólares. IVA: 10%. Los asientos contables serían los siguientes:

Los dos asientos contables realizados en el ejemplo, serían el resultado de contabilizar la operación descrita en el ejemplo.

Autores

Publicado por José Francisco López el 28 febrero 2019.

Revisado por última vez el 25 junio 2026.

Cómo citar este artículo

Francisco López, J. (2019). Rappel sobre ventas. Economipedia. https://economipedia.com/definiciones/rappel-sobre-ventas.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇