Rappel

El concepto de rappel es utilizado en contabilidad para hacer referencia al descuento en factura motivado del volumen de compras durante un determinado periodo de tiempo.

La palabra rappel es inglesa y se suele utilizar mucho más que el término en español: rápel. El origen de la palabra que se utiliza en economía proviene del alpinismo. En el alpinismo, cuando un escalador hace rápel, lo que está haciendo es descender rápidamente por una pared gracias a los cabos que se lo facilitan.

Es decir, que la analogía está justificada. En el alpinismo descienden rápidamente por una pared, mientras que en contabilidad lo que descienden son los costes. Al realizar dicho descuento por rappel sobre las compras, los costes se reducen. En consecuencia, los ingresos aumentan.

Descuento por rappel

El descuento por rappel suele ser progresivo. Es decir, cuanto más volumen de compras se realice mayor será el descuento. No solo será mayor en su totalidad, sino también porcentualmente. Veamos el siguiente ejemplo:

- De 1 a 100 euros: 5% de descuento

- Desde 101 hasta 300 euros: 10% de descuento

- A partir de 300 euros: 15% de descuento

Esta sería una estructura de descuentos en forma de rappel. Pero también podríamos encontrarnos lo siguiente. Imaginemos una tienda que serigrafía camisetas. Es decir, que les pone número o publicidad:

- De 1 a 10 camisetas: 10 euros por camiseta

- Entre 11 y 30 camisetas: 8 euros por camiseta

- A partir de 31 camisetas: 6 euros por camiseta

El ejemplo de las camisetas, al final, es también un descuento porcentual. El precio base es 10 y de ahí en adelante.

Tipos de rappel

Fundamentalmente, existen dos tipos de rappel o rápel. Cabe indicar, antes de describirlos que se trata del mismo concepto. La diferencia se encuentra en la manera de contabilizarlo. Veamos los dos tipos suponiendo que somos una empresa que fabrica zapatos.

- Rappel sobre ventas: El rappel sobre ventas es el descuento que realizaremos a nuestros clientes. Cuando un cliente nos compra muchos zapatos le realizamos un descuento sobre lo que hemos vendido (nos ha comprado)

- Rappel sobre compras: En el rappel sobre compras el descuento nos lo realizan a nosotros. Cuando compramos a un proveedor cordones para nuestros zapatos, nos están haciendo un descuento sobre lo que hemos comprado (nos han vendido)

Asientos contables

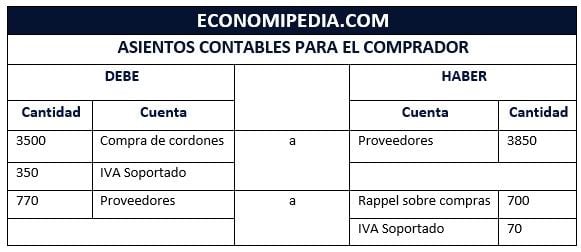

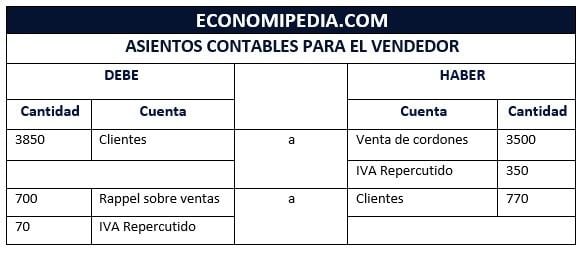

Para ver más claro lo anterior, vamos a ver un ejemplo de asiento contable de rappel sobre compras y sobre ventas.

El supuesto es el siguiente: Supongamos que somos una fábrica de zapatos. Nosotros fabricamos la horma de los zapatos, pero no los cordones. Sabemos que si compramos más de 3.000 dólares en cordones nos harán un descuento de un 20%. Bajo este ejemplo, supongamos que compramos 3.500 dólares. IVA: 10%. Los asientos contables serían los siguientes:

Podemos ver cómo es exactamente lo mismo, con la diferencia de quién lo contabiliza. En el caso del comprador se contabiliza una compra con cargo a proveedores. Mientras, en el caso del vendedor se contabiliza una venta con cargo a clientes.

¿Por qué se aplica el descuento por rappel?

El descuento por rappel se suele realizar, fundamentalmente, para aprovechar las economías de escala. También, en momentos puntuales en los que a la empresa le viene bien vender más cantidad.

El caso de las economías de escala es muy sencillo. Imaginemos una empresa que fabrica zapatos. Supongamos también que tienen una máquina que produce la forma del zapato de forma automática. Solo encender la máquina y ponerla a funcionar cuesta 300 dólares, es un coste fijo. A partir de ahí, habrá que sumar el coste variable. Es decir, el coste de los materiales para producir cada zapato. Si producimos un solo zapato el zapato tendrá un coste de producción de 300 dólares más la parte variable. Sin embargo, si producimos 300 el coste fijo se dividirá entre todos los zapatos y si producimos 1.000 el coste por zapato será aún menor. En definitiva, el coste medio se reduce.

En el segundo caso, en momentos puntuales tiene que ver con necesidades de la empresa. Imaginemos una empresa que empaqueta fruta. Le interesa vender la fruta rápidamente. Al ser un alimento perecedero, prefiere vender más cantidad y obtener menos beneficio por unidad, antes de que le eche a perder y tenga que tirarlo a la basura.

Autores

Publicado por José Francisco López el 13 febrero 2019.

Revisado por última vez el 26 diciembre 2023.

Cómo citar este artículo

Francisco López, J. (2019). Rappel. Economipedia. https://economipedia.com/definiciones/rappel.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇