Sistema de amortización americano: Qué es y cómo calcularlo.

En el sistema de amortización americano los pagos periódicos cubren solo los intereses, dejando el capital para ser pagado al final del préstamo.

- El capital prestado se devuelve en un solo pago al final del plazo del préstamo, junto con los intereses del último año.

- Este método resulta en una mayor cantidad de intereses pagados a lo largo del tiempo en comparación con métodos que permiten amortizaciones de capital periódicas.

- Los pagos periódicos se componen exclusivamente de intereses, manteniendo el capital intacto hasta el final del préstamo.

¿Qué es el sistema de amortización americano?

El sistema de amortización americano es aquel en el que el deudor acuerda pagar al acreedor una suma fija periódica que cubre únicamente los intereses del préstamo. El capital inicial se devuelve en su totalidad al final del plazo del préstamo, junto con los intereses acumulados del último año.

Sistema de amortización americano: Explicación sencilla

Explicado de forma sencilla, el sistema de amortización americano es un método de pago de un préstamo donde, durante la mayoría del tiempo que dura dicho préstamo, solo pagas los intereses que se van generando, sin reducir la cantidad que pediste prestada. Al final del plazo del préstamo, realizas un único gran pago que cubre todo el capital que originalmente pediste, más los intereses del último período.

Este enfoque significa que, durante la vida del préstamo, los pagos son consistentes y solo abarcan los intereses, sin reducir el capital prestado.

En consecuencia, este método genera una cantidad mayor de intereses en comparación con otros sistemas, como los métodos francés o alemán, donde los pagos periódicos también disminuyen el capital, reduciendo así el monto total de intereses pagados.

Una variante de este sistema es el «Sinking Fund», que implica crear un fondo especial para acumular el capital necesario para cubrir el pago final del préstamo. Esto asegura que el prestatario tenga los medios para realizar el último pago, que incluye tanto el capital como los intereses.

Comprender el sistema de amortización americano es esencial para quienes están involucrados en el sector bancario, inversiones y finanzas personales. Saber sobre este tema te ayudará a tomar mejores decisiones financieras. Te recomiendo que amplíes tu conocimiento en esta rama con el Curso de matemáticas financieras.

Cuota a pagar, intereses y capital en el sistema de amortización americano

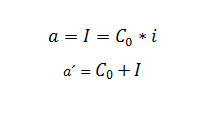

En el sistema de amortización americano la cuota a pagar (a) coincide con el interés del período (I), que se calcula multiplicando el capital vivo (Co) por el tipo de interés (i) y es constante. No existe capital amortizado en cada período. Por otro lado, la cuota del último año (a´) la conforman el capital prestado (Co) y el interés de ese año (I). Veamos las diferentes fórmulas de cálculo:

- a: Cuota periódica constante de intereses.

- a´: Cuota del último año. Incluye el capital del año n, Cn y los intereses In.

- I: Intereses del período. Se calculan siempre sobre Co.

- Co: Capital prestado.

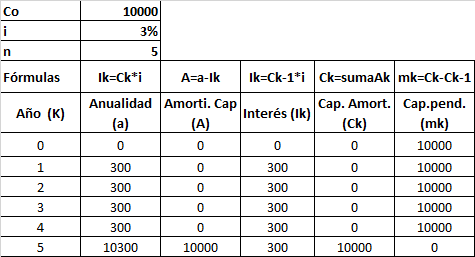

Ejemplo de préstamo amortizado por el método americano

Imaginemos un préstamo con un capital inicial de 10.000 € (Co), por el que nos cobra el banco un interés efectivo anual (i) del 3% y a pagar en 5 años (n). El cuadro de amortización sería el que mostramos a continuación:

Como vemos, en este tipo de préstamos el interés periódico (I) que paga el prestatario es siempre el mismo ( en este caso 300 € ) y se calcula sobre un capital vivo (Co) que no varía y coincide con el prestado. Al final, en la última cuota, se paga el capital prestado y los intereses de ese período, en total 10300 €. Vemos que las cuotas las conforman solo los intereses, hasta el último pago, en que también se incluye el capital.

Preguntas frecuentes

Autores

Publicado por Enrique Rus Arias el 23 enero 2020.

Revisado por última vez el 8 abril 2024.

Cómo citar este artículo

Rus Arias, E. (2020). Sistema de amortización americano: Qué es y cómo calcularlo.. Economipedia. https://economipedia.com/definiciones/sistema-de-amortizacion-americano.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Luís. Cuando la entidad obliga a contratar un seguro, normalmente es cuando solicitamos una hipoteca. Esta se amortiza, de la forma más habitual, por el método francés. En él, la cuota total a pagar mensual o término amortizativo (capital e intereses) es fija.

Ahora bien, las opciones para ese seguro, que suele ofrecer la compañía aseguradora son:

Pagos periódicos mensuales o anuales durante la vigencia del préstamo. En este caso la prima va por un lado y el término amortizativo por otro. Es la compañía de seguros la que financia dicho fraccionamiento. Los intereses que cobra el banco solo afectarán al capital del préstamo y pagamos ambos cada mes.

Un pago único a la formalización o financiado en cuotas mensuales. En este caso lo que se hace es, o bien pagar esa póliza al formalizar el préstamo y amortizar este de la forma habitual (método francés de término amortizativo fijo) o bien incluirlo como un mayor valor del préstamo, es decir, el banco financia el pago de la prima del seguro. En este caso, el término amortizativo incluye también la parte del seguro como capital del préstamo y, por tanto, los intereses se calculan sobre el total y serán superiores a un préstamo sin seguro.

Creo que este último caso es el que se adapta mejor a tu pregunta. Habría que sumar el seguro al capital prestado y el total serían 10.130.000 que se consideraría como el capital inicial del préstamo (Co). A partir de aquí, por el método francés se calcula el término amortizativo constante (a). Es importante recordar que si los pagos son en meses y el interés es nominal anual, hay que hacer una transformación previa a interés mensual para que ambos (cuotas y tipo de interés) se expresen en el mismo período de tiempo.

Te dejo el enlace al método francés para que lo revises y veas como se calcularía cada variable y cualquier cuestión no dudes en preguntar.

Bienvenido a Economipedia.

4 Comentarios

Hola Luís. Cuando la entidad obliga a contratar un seguro, normalmente es cuando solicitamos una hipoteca. Esta se amortiza, de la forma más habitual, por el método francés. En él, la cuota total a pagar mensual o término amortizativo (capital e intereses) es fija.

Ahora bien, las opciones para ese seguro, que suele ofrecer la compañía aseguradora son:

Pagos periódicos mensuales o anuales durante la vigencia del préstamo. En este caso la prima va por un lado y el término amortizativo por otro. Es la compañía de seguros la que financia dicho fraccionamiento. Los intereses que cobra el banco solo afectarán al capital del préstamo y pagamos ambos cada mes.

Un pago único a la formalización o financiado en cuotas mensuales. En este caso lo que se hace es, o bien pagar esa póliza al formalizar el préstamo y amortizar este de la forma habitual (método francés de término amortizativo fijo) o bien incluirlo como un mayor valor del préstamo, es decir, el banco financia el pago de la prima del seguro. En este caso, el término amortizativo incluye también la parte del seguro como capital del préstamo y, por tanto, los intereses se calculan sobre el total y serán superiores a un préstamo sin seguro.

Creo que este último caso es el que se adapta mejor a tu pregunta. Habría que sumar el seguro al capital prestado y el total serían 10.130.000 que se consideraría como el capital inicial del préstamo (Co). A partir de aquí, por el método francés se calcula el término amortizativo constante (a). Es importante recordar que si los pagos son en meses y el interés es nominal anual, hay que hacer una transformación previa a interés mensual para que ambos (cuotas y tipo de interés) se expresen en el mismo período de tiempo.

Te dejo el enlace al método francés para que lo revises y veas como se calcularía cada variable y cualquier cuestión no dudes en preguntar.

Bienvenido a Economipedia.

Buenas tardes,

la tabla del ejemplo del Sistema de Amortización por el método americano es errónea.

Como bien se explica al principio, los intereses deben de ser siempre la misma cuantía. No existe un capital amortizado hasta el final del préstamo.

Está realizado por el método francés.

Hola Sergio, bienvenido.

Muchas gracias por avisarnos, lo modificamos enseguida.

Saludos.

cual seria el sistema si ádemas del capital a amortizar mas los intereses a pagar por el préstamo, se incluye un valor de seguros y la cuota TOTAL, incluyendo los tres elementos es fija durante el periodo? ej. préstamo$10.000.000; tasa 6% nominal anual; plazo 36 meses; seguro 0,013% sobre el capital.

gracias