Valor teórico de un derecho de suscripción preferente

El valor teórico de un derecho de suscripción preferente es la diferencia entre el precio de cotización de una acción el día de antes de la ampliación de capital y el precio teórico al que cotizaría después de esta.

Cuando una compañía lleva a cabo una ampliación de capital, los accionistas ven reducida su participación en ésta, ya que la capitalización (o el valor) de la empresa, se reparte entre un mayor número de acciones. Para que no exista una posibilidad de arbitraje financiero, el valor teórico de un derecho de suscripción ha de tener en cuenta esa caída en el precio de cotización. En consecuencia, el valor teórico de un derecho de suscripción preferente es simplemente la diferencia entre lo que la acción cotiza el día de antes de la ampliación y el precio al que debería cotizar después.

La lógica del derecho de suscripción preferente

Al ampliar capital los antiguos accionistas de la compañía van a ver su participación diluida, es decir sus acciones van a tener un valor menor. Es por eso que a los accionistas antiguos se les otorga el derecho de suscripción preferente. Estos pueden proceder de 2 formas:

- Vender sus derechos de suscripción a un precio pactado de antemano o al precio en el que coticen en el mercado.

- Ejercer sus derechos y conseguir así un mayor número de acciones.

Independientemente de lo que decida el accionista antiguo, este mantendrá el valor de su inversión tras la ampliación de capital (o bien acciones y dinero en efectivo o bien, un mayor número de acciones).

Fórmula del valor teórico de un derecho de suscripción preferente

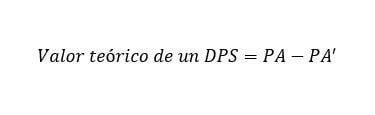

El cálculo del valor teórico de un derecho de su descripción es bastante sencillo. Su fórmula sería la siguiente:

Siendo:

PA = Cotización antes de la ampliación

PA’= Valor teórico de la cotización después de la ampliación

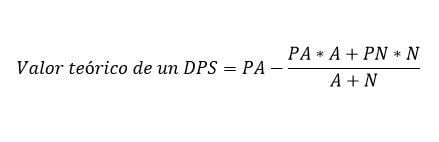

Pero, ¿cómo calculamos el valor teórico de cotización después de la ampliación? Aunque pueda parecer complejo, este no sería más que una media ponderada entre el nominal y el número de las acciones antiguas y nuevas multiplicadas por su precio. A continuación se desarrolla formula con todos los componentes de PA’.

Siendo:

PA = Precio de las acciones antiguas antes de la ampliación

A = Número de acciones antiguas antes de la ampliación

PN = Precio de las acciones nuevas a emitir

N = Número de acciones nuevas a emitir

Ejemplo de cálculo del valor teórico de un derecho de suscripción preferente

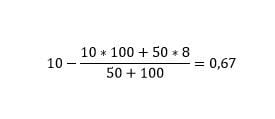

Supongamos que la empresa X tiene 100 acciones emitidas y cotizan a 10$. Esta decide realizar una ampliación de capital de 50 acciones con un nominal de 8$ cada una. Aplicando la formula tendríamos lo siguiente:

Por lo tanto el derecho de suscripción valdría 0,67. Es sencillo comprobar que la parte expresada en el cociente sería 9,33, que sería el valor de la acción tras la ampliación. De esta forma se demuestra que el valor a posteriori de la acción más el valor monetario del derecho de suscripción, haría que el valor de la inversión o la participación del accionista en la compañía, se viese inalterado tras la ampliación.

Autores

Publicado por Francisco Javier Marco Sanjuán el 7 noviembre 2018.

Revisado por última vez el 19 abril 2024.

Cómo citar este artículo

Javier Marco Sanjuán, F. (2018). Valor teórico de un derecho de suscripción preferente. Economipedia. https://economipedia.com/definiciones/valor-teorico-de-un-derecho-de-suscripcion-preferente.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Hola Juan Francisco,

Hemos leído la resolución. En el artículo 3.6 apartado (b) puntos 2º y 3º indica lo siguientes:

2.º El valor teórico del derecho preferente de suscripción o asunción y de asignación gratuita será la diferencia existente entre el valor ex ante unitario y el valor teórico unitario ex post de las acciones o participaciones sociales. No obstante, cuando exista una cotización bursátil del derecho se tomará este valor.

3.º El valor teórico ex post de las acciones o participaciones sociales se calculará sumando al valor ex ante, el importe a desembolsar por las nuevas acciones o participaciones sociales, y dividiendo el importe resultante por la suma del número de las acciones o participaciones sociales antiguas más las previstas para el aumento de capital.

Por tanto, respondiendo a tu pregunta: Sí, se sigue calculando de la misma forma. El punto segundo (2º) citado en la resolución haría referencia a la primera fórmula que proponemos. Mientras, el punto tercero (3º) estaría haciendo referencia a la segunda fórmula que exponemos. No obstante, a fin de cuentas es exactamente lo mismo. Puesto que el punto segundo hace referencia al DPS unitario y el segundo lo desglosa indicando cómo debe calcularse y cuál debe ser el resultado de sumar a las acciones el DPS.

Un saludo, espero que hayamos podido ayudarle.

2 Comentarios

Hola Juan Francisco,

Hemos leído la resolución. En el artículo 3.6 apartado (b) puntos 2º y 3º indica lo siguientes:

2.º El valor teórico del derecho preferente de suscripción o asunción y de asignación gratuita será la diferencia existente entre el valor ex ante unitario y el valor teórico unitario ex post de las acciones o participaciones sociales. No obstante, cuando exista una cotización bursátil del derecho se tomará este valor.

3.º El valor teórico ex post de las acciones o participaciones sociales se calculará sumando al valor ex ante, el importe a desembolsar por las nuevas acciones o participaciones sociales, y dividiendo el importe resultante por la suma del número de las acciones o participaciones sociales antiguas más las previstas para el aumento de capital.

Por tanto, respondiendo a tu pregunta: Sí, se sigue calculando de la misma forma. El punto segundo (2º) citado en la resolución haría referencia a la primera fórmula que proponemos. Mientras, el punto tercero (3º) estaría haciendo referencia a la segunda fórmula que exponemos. No obstante, a fin de cuentas es exactamente lo mismo. Puesto que el punto segundo hace referencia al DPS unitario y el segundo lo desglosa indicando cómo debe calcularse y cuál debe ser el resultado de sumar a las acciones el DPS.

Un saludo, espero que hayamos podido ayudarle.

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Con la nueva resolución del ICAC, (Resolución de 5 de marzo de 2019, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se desarrollan los criterios de presentación de los instrumentos financieros y otros aspectos contables relacionados con la regulación mercantil de las sociedades de capital.) donde en su artículo 3.6, se da una nueva definición del valor teórico del derecho de suscripción, ¿habría cambiado la forma de calcularlo?