5 pasos para ahorrar con éxito

Esta guía resume las claves del ahorro en 5 senicllos pasos para ahorrar. Crea una estrategia para dominar tus finanzas y empezar a ahorrar con éxito

El mundo está plagado de potenciales ahorradores que no logran llegar holgados a fin de mes. Con esta guía esperamos que os sea mucho más fácil empezar a dar los primeros pasos para ahorrar.

La culpa de que el ahorro sea un extraño la tiene la escasa educación financiera con la que muchos han llegado a la edad adulta y que ha derivado en una perenne apatía.

Durante generaciones, las dinámicas sociales y la jerarquía de clases ha mermado las aspiraciones del ciudadano de a pie y lo ha condenado a vivir en un umbral económico poco ambicioso.

Desgraciadamente, para muchos el dinero es un constante recordatorio de las propias limitaciones, cuando en realidad debería ser una herramienta de liberación. Fruto de esta confusión, hay quien ha desarrollado una relación tensa y distante con sus propias finanzas, administrándolas desde la desinformación e incluso desde el temor.

Esta guía resume las claves del ahorro en 5 pasos. Algunas personas podrán hacer de forma rápida los primeros pasos. Pero es crítico para un buen plan de ahorro que tengamos bien hechos los cálculos para poder tener un ahorro constante y cómodo.

Un plan de ahorro sólido nos ayudará a acabar con el desorden y las frustraciones económicas gracias a una buena planificación financiera basada en estos 5 pilares clave para ahorrar. El objetivo es crear una estrategia que nos permita tomar las riendas de nuestras finanzas y empezar, por fin, a ahorrar con éxito.

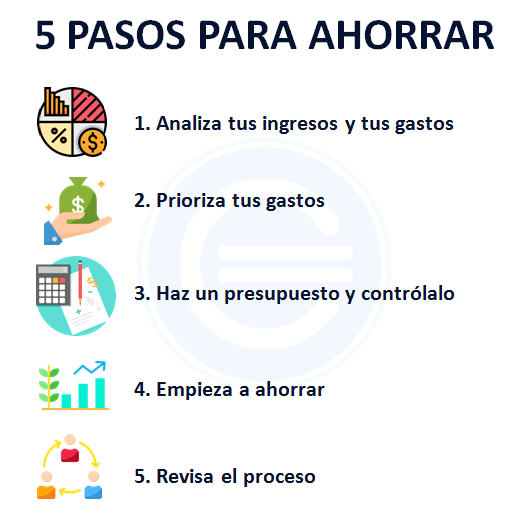

Los 5 pasos para ahorrar son los siguientes. Más abajo analizaremos cada uno con detalle:

1. Analiza tus finanzas

Todo plan de ahorro comienza por analizar en profundidad el estado real de las finanzas personales.

En este primer punto debemos estudiar a fondo 3 aspectos: Los ingresos, los gastos y las deudas (si las hubiera). Cuanto más profundo sea el análisis, más fiel será el retrato de nuestra situación y mejor podremos priorizar y discriminar los gastos.

Este paso es laborioso y lleva algo de tiempo, pero no te asustes. Una vez lo tengas habrás recorrido la parte más importante del camino.

A la hora de abordar el estado de tus ingresos, gastos y posibles deudas, te proponemos las siguientes preguntas como pauta para hacer el ejercicio:

1.1 Ingresos

Anota la respuesta a las siguientes preguntas para saber con la mayor exactitud posible cuáles son tus ingresos:

- ¿Cuáles son mis ingresos?

- ¿Con qué frecuencia los recibo? ¿Hay una fecha exacta o es variable?

- ¿Recibiré algún extra próximamente?

- ¿Me deben dinero? ¿Qué cantidad y cuándo llegará?

Además, no solo es importante la cantidad de ingresos sino la estabilidad de los mismos. ¿Hay riesgo de pérdida de empleo o de reducción de nómina? Anticiparte a esta contrariedad es fundamental.

1.2. Gastos

Este bloque es el más complejo de medir porque debe tenerse en cuenta tanto la cantidad de gastos como la frecuencia y el tipo. En este caso nos haríamos las preguntas:

- ¿Cuánto he gastado en total este mes?

- ¿En qué?

- ¿Cuánto dinero se ha llevado cada gasto?

Conforme abordamos estas preguntas iremos categorizando los gastos según sean:

- Gastos fijos: Aquellos a los que debemos hacer frente de forma obligatoria cada mes y de manera estable en el tiempo. Son los básicos de los que no podemos prescindir. En este saco entraría el alquiler o la hipoteca, las facturas, la alimentación, etc.

- Gastos fijos extra: En esta subcategoría incluiríamos gastos regulares que no son imprescindibles, pero que forman parte de nuestro día a día. Algunos ejemplos son: la gasolina, el seguro del coche, suscripciones a plataformas streaming, Internet, la cuota del gimnasio, cursos y clases, etc.

- Gastos variables: Estos gastos englobarían los caprichos materiales y todo lo relativo al ocio: restauración, entradas de cine, hobbies, etc.

- Gastos hormiga: no se les suele dar importancia porque son gastos indirectos y esporádicos, pero a largo plazo toman mucha repercusión. Los identificaremos como aquellos pequeños gastos que pasan desapercibidos pero que son constantes y que normalmente derivan de malos hábitos de consumo. Ejemplo: ¿Sueles tirar mucha comida? Si es así, empieza a ponerle remedio.

- Imprevistos: ¿Ha surgido alguno recientemente? ¿Visualizas otro que pueda ocurrir en un futuro cercano? A veces creemos que son imprevistos lo que realmente son despistes y falta de anticipación. Si últimamente te falla el móvil, avánzate a este problema y podrás afrontarlo con más calma el día que toque repararlo o pagar por uno nuevo.

1.3. Deudas

- ¿Qué deudas tengo?

- ¿Cuál es la magnitud?

- ¿Y el nivel de urgencia?

- ¿Hay alguna que esté a punto de liquidar?

Ahorro y endeudamiento nunca fueron buenos amigos, por eso es básico que seas sincero contigo mismo y que pongas todas las deudas pendientes sobre la mesa. Olvidarlas o hacer oídos sordos solo hará más grave el problema e impedirá que puedas ahorrar de una vez por todas. Enfréntate a ellas. Eso sí, recuerda que la deuda no es mala, lo que es malo es el exceso de deuda.

Una vez hayas identificado y organizado bien tus gastos, es hora de hacer limpieza y poner en entredicho tus hábitos y patrones de consumo. No se trata de castigarse sino de identificar lo que has estado haciendo mal todo este tiempo.

2. Prioriza los gastos

¿Sorprendido con el análisis de tus finanzas? Tomar distancia y hacer un retrato general de tu economía es la forma más eficaz de identificar flaquezas.

En el segundo paso para ahorra toca coger el mapa de gastos y empezar a discriminar entre aquellos que son reales y los que son superfluos. Este ejercicio exige una criba sosegada y racional, ya que de ella dependerá el futuro ahorro. A continuación tienes un ejemplo:

- Gastos prioritarios: Aquí entran los gastos fijos, los fijos extras y las deudas. Aunque los dos primeros sean reales y necesarios, no te resignes a pagar de más por ellos. Compara ofertas para ahorrar en facturas de suministros y valora si te compensa tu actual alquiler. Seguirás teniendo gastos fijos, pero se ajustarán mejor a tus necesidades. En lo que respecta a los extra, revisa si estás sacando partido a tu suscripción anual de Spotify o si puedes sustituir el coche por una alternativa más económica y ecológica. Insistimos: no se trata solo de eliminar gastos innecesarios, sino de reajustar los prioritarios.

En lo que respecta a las deudas, estas siempre deben ser preferentes. Lo importante es hacerles frente para quedar limpios lo antes posible. Aprovecha pagas e inyecciones de dinero extra para saldar pronto tus deudas.

- Gastos superfluos: Elimina de raíz los gastos hormiga que te anclan a las malas costumbres y que aportan derroche. Respecto a los gastos variables, procura tener el ocio bien controlado gestionando tus salidas de manera que encajen en un presupuesto cerrado. Este punto es el que requiere más fuerza de voluntad y el más difícil de cumplir, pero recuerda que los gastos variables no tienen límites a menos que se los pongas tú.

- Ahorro: No es un gasto, pero a partir de ahora lo valoraremos como tal. Si queremos ahorrar de forma consciente, hay que considerar el ahorro como prioritario e ir a su encuentro. Lo aconsejable es tenerlo como un gasto fijo a inicios de cada mes, así nos aseguraremos de que el colchón financiero va creciendo.

3. Haz un presupuesto y contrólalo

Una vez tenemos el análisis financiero y la selección de gastos importantes, ahora toca el paso más importante: Hacer un presupuesto y llevarlo a cabo.

En primer lugar, es importante conocer la diferencia entre ahorro e inversión. Básicamente, cuando ahorramos estamos guardando un dinero para disponer de él en el futuro. En cambio, cuando invertimos además buscamos obtener un rendimiento de ese dinero que hemos ahorrado, es decir, la inversión es un paso más allá del ahorro. Primero ahorramos y después podemos decidir si queremos invertirlo y así obtener rendimientos de nuestro ahorro.

En esta guía vamos a centrarnos principalmente en la parte del ahorro, dado que para empezar cualquier camino es importante empezar por el primer paso.

Existen muchas formas para comenzar a ahorrar. Para ello, antes de nada tendremos que saber cuánta proporción de nuestros ingresos podemos destinar al ahorro. Una de las más conocidas de gastos es la ley del 50-30-20, pero hay más formas de hacerlo, ya que su efectividad depende del volumen de ingresos. Teniendo en cuenta este modelo, dedicaremos el 50% del sueldo a gastos fijos y fijos extras, un 30% a gastos variables y un 20% al ahorro.

Un buen truco para ahorrar es separar la cuenta donde tenemos el dinero ahorrado, de nuestra cuenta donde tenemos los gastos, porque así además de evitar tentaciones veremos como el dinero de la cuenta de ahorro va aumentando justo en la cuantía que hemos establecido.

Para conseguir llevar un ahorro constante una de las mejores formas consiste en programar una transferencia periódica desde nuestra cuenta donde recibimos los ingresos hacia nuestra cuenta donde tenemos el ahorro. Mediante esta transferencia automática podemos establecer que el 20% de nuestros ingresos (o el porcentaje que se pueda ahorrar) vaya directamente a nuestra cuenta de ahorro. Así no podremos utilizar ese dinero y no contaremos con él para nuestros gastos, evitando tentaciones y ayudándonos así a tener una férrea disciplina de ahorro.

Para aplicar y llevar al día esta pauta, necesitarás servirte de herramientas de control:

- Cuenta de ahorro: Es muy importante tener una cuenta en donde podamos tener separado el dinero que vamos a ahorrar del dinero que utilizamos para nuestros gastos. En esta cuenta de ahorro podemos mantener el dinero en efectivo, tener un depósito a plazo, o incluso ir más allá e invertirlo. Si queremos obtener más rendimiento de nuestros ahorros podemos invertirlo, ya sea en acciones, bonos o fondos de inversión, entre otras alternativas.

- App de ahorro: Automatizar es la manera más cómoda y efectiva de mantener la economía a raya. Por ello existen aplicaciones que facilitan hacer transferencias periódicas de tu cuenta bancaria o retener un porcentaje de tu nómina justo en el momento de cobrarla. No tener disponible este dinero en el banco te aleja de tentaciones y ayuda a que te planifiques mejor. Solo debes indicar las fechas y las cantidades que desees. Podrás volver a disponer del dinero en tu cuenta cuando quieras.

- Alertas bancarias: La tecnología tiene sus pros y sus contras, pero las aplicaciones de los bancos han mejorado en este sentido. Algunas de ellas te permiten generar avisos para que seas consciente del momento en que has superado cierto umbral de gasto.

- Sobres Esta opción es la más antigua. Podemos retirar el dinero de nuestra cuenta y almacenarlo en sobres en efectivo. Por contra, para mucha gente será complicado tener cerca el sobre del ahorro y no poder tocarlo. Además es algo incómodo y peligroso llevar todo el dinero en efectivo.

- Excel: Es el nuevo papel y lápiz para llevar las cuentas al día. Aunque es importante que sea sencillo. De hecho, es solo recomendable si eres una persona extremadamente organizada y constante, de lo contrario este sistema te resultará desalentador y lo acabarás dejando de lado. Por ello es más recomendable herramientas automáticas que hagan ese trabajo por nosotros. Si en cambio eres una persona muy organizada y constante puede ser una herramienta muy útil para llevar las cuentas al día.

4. Empieza a ahorrar

Una vez dados los tres primeros pasos para ahorrar, es el momento de lanzarse al ruedo. A partir de ahora, la firmeza y la constancia son fundamentales, por eso es importante que te mantengas motivado recordando tus metas de ahorro. Deben ser objetivos asequibles y positivos en la medida de lo posible, o de lo contrario el proceso se volverá agotador.

Sobre todo si estás empezando, es básico que automatices los ahorros y que tomes herramientas que conviertan este proceso en una experiencia cómoda, accesible y positiva. Toda motivación es poca para lograr dar con tu objetivo a final de mes.

¿Nuestro consejo más importante? ¡El mejor momento para empezar a ahorrar es ya!

5. Revisa el proceso y los cuatro primeros pasos para ahorrar

Cuando haya pasado un tiempo, revisa si ha funcionado como esperabas o si no ha cumplido tus expectativas. Sea cual sea el resultado, dedica un ratito cada final de mes a medir y controlar las decisiones financieras que tomaste al inicio (1. Analiza tus finanzas) y haz los retoques que sean necesarios. Necesitarás ir modificando el plan de ahorro hasta dar con la clave justa.

También es importante tener en cuenta las diferentes épocas del año, si coincide con las fiestas de Navidad o las vacaciones de verano, o si vas a embarcarte en una etapa personal que demande un ahorro extra como una boda, un regalo especial a alguien, la compra de un piso, de un coche, etc. La situación financiera personal va variando, por eso debes mantener el plan de ahorro siempre actualizado.

Al final, recuerda que eres el dueño de tu economía y que el dinero trabaja para ti y no a la inversa. Cuando hayas realizado estos 5 pasos para ahorrar, estarás plenamente capacitado para abordar cómodamente los escenarios y las situaciones que se vayan presentando. Ahora te toca a ti.

Si quieres poner todo esto en práctica, aprendiendo a hacer correctamente un presupuesto, fijar tus objetivos y entender cómo funciona la economía, echa un vistazo a nuestro programa educativo de educación financiera, donde encontrarás varios cursos, guías y tutorías de ahorro ordenados para que aprendas paso a paso. Te permitirán construir tu riqueza y tomar las riendas de tu vida utilizando el poder de las finanzas, con esas lecciones que no te enseñaron en el colegio.

Autores

Publicado por Andrés Sevilla Arias (CFA) el 24 junio 2020.

Revisado por última vez el 26 noviembre 2025.

Cómo citar esta guía

Sevilla Arias, A. (2020). 5 pasos para ahorrar con éxito. Economipedia. https://economipedia.com/guia/5-pasos-para-ahorrar-con-exito

Comentarios

Muchas gracias. ¡Qué labor tan pedagógica hacen!

Un cordial saludo.

1 Comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Muchas gracias. ¡Qué labor tan pedagógica hacen!

Un cordial saludo.