El déficit ajustado cíclicamente es la diferencia existente entre el déficit total en una economía y el llamado déficit cíclico. Por su naturaleza, está fundamentalmente influido por las variaciones de ingresos y gastos en un país. A estos se les llama estructurales.

Por lo tanto, el déficit ajustado cíclicamente es ajeno al efecto provocado por la etapa de ciclo económico que se atraviesa en cada momento. Debido a esto, ingresos y gastos no están relacionados con el mismo (ya sea un momento de auge económico o recesivo).

Otra manera de conocer este tipo de déficit es como déficit de pleno empleo, presupuestario normalizado o estructural. El carácter de potencial supone que este déficit sería el alcanzable. Siempre y cuando, se trate de un caso en el que manteniendo la política fiscal existente y las previsiones de gasto público en un país, se logre una producción en lo que se llama su nivel natural.

Por definición, si existe una fase recesiva, el volumen de ingresos se reduce y podría ser menor al de los gastos. Por lo tanto surge un déficit. Así vemos que en la economía existe un importante componente de déficit que se relaciona o está estrechamente ligado a los ciclos económicos. De ahí surge el concepto de déficit cíclico (y su caso opuesto, el superávit cíclico).

Al déficit ajustado cíclicamente le afectan en cambio distintos hechos relacionados con los gastos e ingresos públicos, que a nivel práctico pueden ser cambios fiscales como aumentos tributarios de la mano de aumentos o disminuciones de tipos impositivos o las bases que gravan. En otras palabras, los llamados cambios estructurales.

Cálculo del déficit ajustado cíclicamente

A nivel práctico, el déficit ajustado cíclicamente es el entendido como la evolución que tendría el país en materia de ingresos y gastos dentro de una previsiones. Cuando existe una recesión se registran menores ingresos en el sector público al mismo tiempo que los gastos se mantienen o incluso aumentan. El Estado recauda menos porque las personas y empresas del sector privado cuentan con menores ganancias y tributan menos.

Por lo tanto, su cálculo se realiza al descontar del déficit registrado su déficit cíclico. A nivel básico, se resta el déficit previsto del finalmente observado para conocerlo.

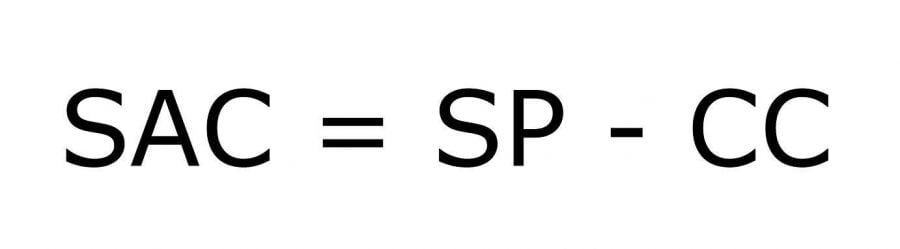

La fórmula para calcular este déficit establece esta diferencia, considerando el saldo del presupuesto registrado total (SP), su componente cíclico (CC) y el saldo del componente ajustado cíclicamente (SAC), resultando:

Cuando el saldo obtenido es de signo negativo (positivo), hablaríamos de déficit (superávit) ajustado cíclicamente.

Calificar y medir con precisión la parte cíclica es algo complicado por ser difícil localizar los apartados presupuestarios solamente expuestos al aspecto cíclico de la economía. La distinción entre ajustado o cíclico ayuda a los analistas económicos a conocer si la mejoría de un país responde a las políticas de un gobierno, a la coyuntura económica o a ambos aspectos.