Modelo de crecimiento de Gordon

El modelo de crecimiento de Gordon es un método para valorar el precio de la acción de una empresa utilizando para ello un crecimiento constante y...

El modelo de crecimiento de Gordon es un método para valorar el precio de la acción de una empresa utilizando para ello un crecimiento constante y descontando el valor de los dividendos futuros a día de hoy. Muchas veces se conoce por su nombre en inglés modelo Gordon Growth.

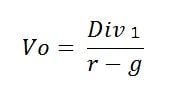

Es un modelo de descuento de dividendos que asume que los crecimientos que experimentará la empresa son constantes. Se basa en la teoría de que el precio de una acción debe ser igual al precio de los dividendos que va a entregar la empresa, descontados a su valor actual neto. Donde:

- Vo = Valor actual

- Div 1 = Dividendo en el año 1

- r = rentabilidad requerida a las acciones

- g = crecimiento esperado del dividendo

Si el precio de la acción en el mercado es menor al resultado obtenido por el modelo de dividendos descontados, la acción está infravalorada y por tanto, es recomendable comprar. Si por el contrario, el precio de mercado es superior al del modelo, se entiende que el precio de la acción es demasiado alto.

Se conoce como Gordon por su autor, Myron J. Gordon, de la Universidad de Toronto, que lo publicó en 1956 junto con Eli Saphiro, por lo que también se conoce como Modelo Gordon-Saphiro.

Cálculo del modelo de crecimiento Gordon

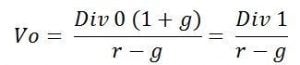

Dado que es prácticamente imposible saber cuál va a ser el valor de los dividendos durante cada uno de los años futuros, el modelo de Gordon asume que el valor de cada año es igual al anterior más un pequeño aumento. Este pequeño aumento lo considera constante como si fuera la media de todos esos crecimientos futuros. Por eso también se conoce como modelo de crecimiento de dividendos constantes.

Teniendo en cuenta el valor de cada uno de los dividendos futuros con un crecimiento constante, g, tendremos la siguiente fórmula:

Si despejamos esa función tendremos la fórmula que hemos visto arriba: Observando la fórmula podemos deducir que a medida que la diferencia entre r y g aumenta, el valor de la acción disminuye. Además, el valor final es muy sensible a estos datos, ya que pequeños cambios en esa diferencia pueden provocar grandes variaciones en el resultado.

Para ver qué parte del valor final se explica por el crecimiento (g), algunos analistas calculan también la fórmula suponiendo que el crecimiento es cero. Así sabrán la diferencia aportada por ese crecimiento.

Para estimar el factor de crecimiento se puede escoger el crecimiento histórico de la firma, la mediana del crecimiento de la industria, una estimación de crecimiento o incluso el PIB del país.

Este modelo no funciona para todas las compañías, como evidentemente para las empresas que no reparten dividendo o para las que se espera un crecimiento negativo por encima del retorno requerido

Suele funcionar muy bien sin embargo para empresas maduras y estables que tienen un comportamiento no cíclico. Si quieres saber valorar si una empresa está sobrevalorada o infravalorada, te recomiendo que veas este curso que hemos hecho para ti: Curso de valoración de empresas.

Suposiciones del modelo de crecimiento Gordon

Para poder simplificar el método de valoración el modelo de crecimiento de Gordon asume las siguientes suposiciones:

- El crecimiento constante de los dividendos y la tasa de descuento utilizadas no van a cambiar nunca en el futuro.

- Los dividendos son la medida apropiada de la riqueza de los accionistas.

- La tasa de descuento debe ser mayor que el crecimiento, porque de lo contrario la fórmula no funciona.

Ejemplo de modelo de crecimiento de Gordon

Vamos a calcular el valor actual de una acción que repartió el año pasado 1€ de dividendo, si se espera que estos crezcan a una tasa constante del 2% y el retorno requerido de las acciones es del 6%:

Primero calculamos el dividendo 1 (DIV 1): Do (1 + g) = 1(1 + 0,02) = 1,02

Ahora aplicamos la fórmula del modelo:

Si el precio de la acción en el mercado fuera, de por ejemplo 20 euros, esperamos que el precio de la acción suba.

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales.

Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Más contenidos en economipedia.com