La rentabilidad del bono a 10 años de Estados Unidos sigue su escalada. Desde que hiciera suelo en el verano de 2016 apenas ha parado de subir. Por aquel entonces, su rentabilidad llegó a situarse en el 1,32%. Actualmente, en 2018, ha superado el 3% y se sitúa en niveles de 2011. Es decir, en máximos de 7 años.

Que el rendimiento de los bonos soberanos ha parado de caer para comenzar a subir es un hecho. Hecho que no solo ocurre en Estados Unidos, sino también en Europa.

El suelo, primero en 2012 y, luego en 2016 parece haber frenado la tendencia bajista del bono de referencia. En esta situación es lógico plantearse dos cuestiones: ¿Por qué sube ahora el rendimiento de los bonos?. Y, ¿ha finalizado la tendencia bajista en el rendimiento de los bonos?

¿Por qué sube ahora el rendimiento de los bonos?

Actualmente, entre los analistas expertos en la materia, existe un consenso sobre las razones que están impulsando la rentabilidad de la deuda soberana. En general, casi todos coinciden en que la rentabilidad de los bonos sube por el fin de la expansión cuantitativa y la subida de tipos de interés.

La expansión cuantitativa (QE)

Sin embargo, el primero de estos argumentos, el del fin de la expansión cuantitativa no es del todo cierto. En primer lugar, porque mucho antes de la crisis que estalló en 2007 los bonos ya venían cayendo.

Es decir, para atribuir la subida del rendimiento de los bonos al fin de la expansión cuantitativa, deberíamos poder afirmar que la caída precedente fue por las compras de bonos por parte de los bancos centrales.

Esto último, puede ser parcialmente cierto. Parcialmente digo, porque en realidad el rendimiento de los bonos estadounidenses y europeos viene cayendo desde 1980. Es decir, casi 30 años antes del inicio de las compras de deuda soberana.

Con lo cual, es importante entender que aunque ha sido un factor importante no ha sido ni mucho menos el detonante.

Los tipos de interés

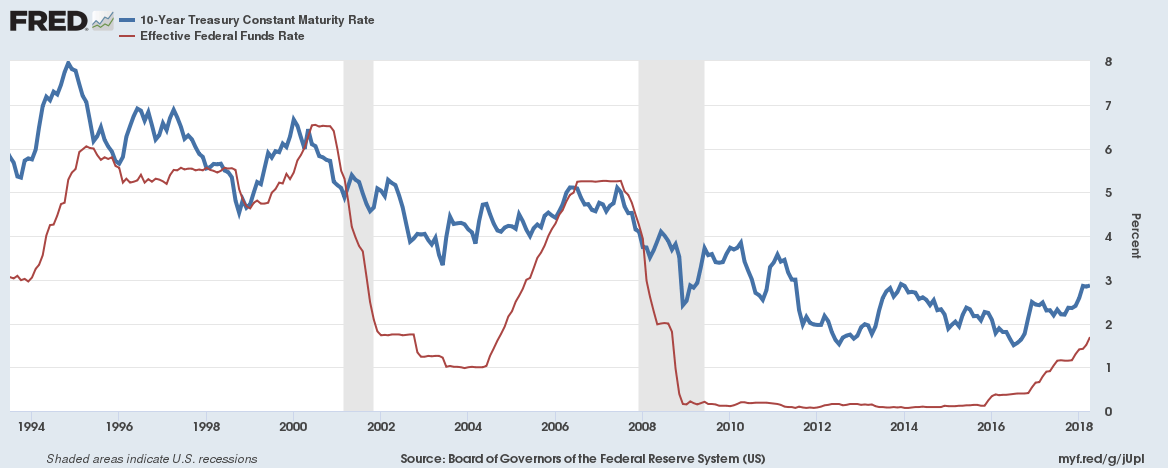

El segundo de los argumentos, sí que parece tener mayor peso. De hecho, en el siguiente gráfico parece muy clara la importante relación entre tipos de interés y rendimiento del bono a 10 años.

En este punto, podríamos preguntarnos también por qué caen los tipos de interés. Respondiendo a esa pregunta, mucho más compleja que la planteada inicialmente, llegaríamos al trasfondo de los movimientos en los rendimientos de los bonos.

Altos niveles de deuda soberana

Otra de las razones fundamentales en la subida de los rendimientos tiene que ver con el aumento de la deuda. Es decir, existe un problema de deuda soberana. Muchos países, entre los que se encuentra España, tienen una deuda muy grande y problemas de sostenibilidad de sus cuentas públicas.

Los inversores son conscientes de que dicha deuda, aunque sea de un Estado, hay que pagarla. Si el Estado en cuestión presenta dificultades para hacer frente a los pagos de la deuda, el rendimiento, por lógica, aumenta. Esto es, si considero que la probabilidad de que me pagues es menor, te exigiré mayor rentabilidad.

Así, en conclusión, sin ánimo de extenderse los bonos están subiendo principalmente por:

- Subida de tipos de interés de corto plazo (FED).

- Aumento del riesgo de impago, debido a la insostenibilidad de las cuentas públicas.

- Reducción de la incertidumbre del sector privado (los inversores consideran, cada vez con más frecuencia, que es menos arriesgado invertir en el sector privado).

¿Ha finalizado la tendencia bajista de los bonos?

Durante la última década la tendencia ha sido claramente bajista en el rendimiento de los principales bonos.

Sin embargo, la tendencia bajista, cómo podemos ver en el siguiente gráfico, data de años muy anteriores. Para determinar que la tendencia bajista ha finalizado debería existir un cambio estructural en la economía y en los inversores.

Es decir, que los inversores decidieran que prefieren otro tipo de activos diferentes a la deuda soberana. Si esto fuera así, los países deberían aumentar su rentabilidad para fomentar que los inversores compren su deuda.

En cualquier caso, aunque a largo plazo es muy precipitado dictar que la tendencia ha terminado, a corto plazo sí que parece que el cambio de tendencia es posible.

Tal como se ve en el gráfico anterior, parece estar formándose un doble suelo. Desde el punto de vista del análisis técnico, en caso de romperse la resistencia situada en el 3%, el precio debería dirigirse en primera instancia al 3,8%.

Si somos estrictos con lo que dicta el análisis chartista, en caso de romper la resistencia del 3%, el objetivo del doble suelo, llevaría al bono a 10 años al entorno del 4,5%.

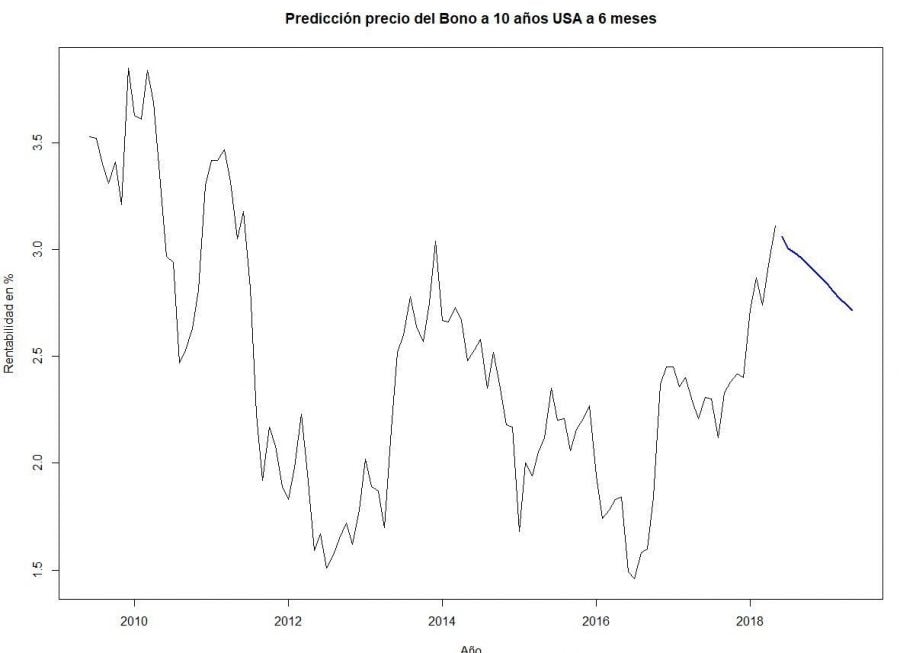

En contraste con este análisis, el análisis cuantitativo basado en series temporales, predice que durante los próximos 6 meses el bono a 10 años de Estados Unidos debe sufrir una caída cercana al 2,75%.