El S&P 500 podría subir un 19% en los próximos meses

Descubre por qué el S&P 500 podría subir un 19% en los próximos 12 meses si hiciéramos caso de la media histórica después de la última subida

Hay semanas en los mercados que parecen normales y luego, al mirarlas en perspectiva, te das cuenta de que has vivido algo histórico.

Y la semana pasada fue una de esas semanas.

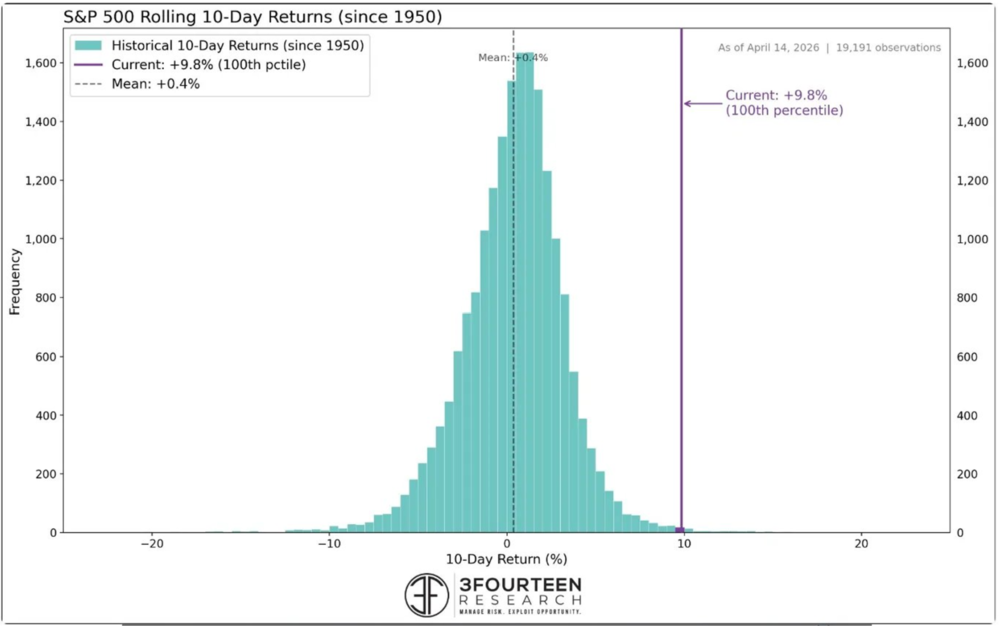

El S&P 500 ha subido un 11.78% en apenas 12 sesiones bursátiles.

Once coma setenta y ocho por ciento.

En doce días.

Esto es una barbaridad.

De hecho, si coges toda la historia del índice desde 1950, estamos hablando del percentil 99,7.

Traducido al cristiano: esto no pasa casi nunca. Concretamente, ha pasado unas 20 veces en 76 años.

¿Y qué desencadenó todo esto?

El rally no ha salido de la nada. Veníamos de semanas de guerra en Oriente Medio, con el Estrecho de Ormuz bloqueado, petróleo caro y titulares de riesgo de escalada entre Estados Unidos e Irán.

Ese contexto había machacado el sentimiento y comprimido las valoraciones. De hecho, el S&P 500 se había dejado un buen tramo desde máximos y el PER adelantado había bajado hasta niveles mucho más razonables.

Había miedo, coberturas y mucha gente fuera del mercado.

De hecho, no había más que meterse en “tuitah” un poquito para ver el acojone del personal.

Pero, ¿qué ha impulsado esta subida?

Pues la primera pieza del puzle geopolítico es la reapertura gradual del Estrecho de Ormuz al tráfico comercial, el alto el fuego parcial y señales de que Washington y Teherán prefieren rebajar el tono antes que cruzar ciertas líneas.

La segunda pieza es que con tantas posiciones defensivas montadas, cualquier giro al alza obliga a deshacer cortos, cerrar coberturas y recomprar a toda prisa.

Los sistemas cuantitativos que se basan en tendencia y volatilidad pasan de vender a comprar, y los gestores que iban infraponderados en renta variable se ven empujados a entrar para no quedarse atrás y la subida se alimenta a sí misma.

De ahí que el índice haya pasado de sobreventa a sobrecompra en días y haya encadenado varias sesiones de subidas fuertes.

La tercera pieza es el fondo macro, pues el mercado ya no espera una recesión inminente y, por tanto, los beneficios empresariales se revisan al alza en varios sectores, pasando de la narrativa del “A pique el portaaviones” a “igual nos hemos pasado de pesimistas”.

Si sumas menos miedo geopolítico, valoraciones más baratas y una economía que aguanta razonablemente bien, el resultado es el tipo de rally que se ve muy pocas veces en la vida.

Lo que dice la historia

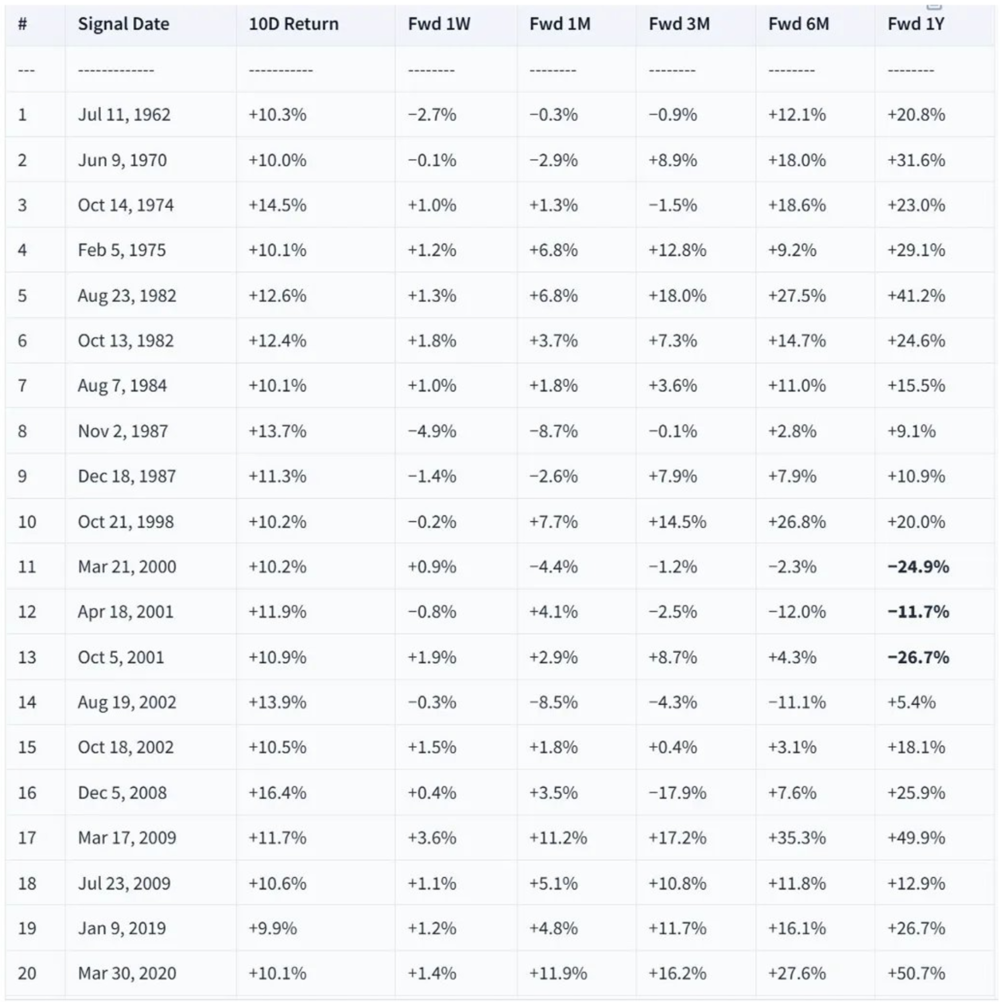

Una de las cosas que me flipó al ver el gráfico es que cuando el S&P 500 ha protagonizado una subida de 10 días en el percentil 99,7, el retorno medio a 12 meses ha sido del +19%.

No está mal, ¿verdad? De las 20 veces que ha ocurrido algo así, la gran mayoría ha terminado bien para quien se quedó invertido.

Pero hay tres excepciones, y están marcadas en negrita en la tabla por algo: marzo de 2000, abril de 2001 y octubre de 2001.

Los retornos a un año de esas tres señales fueron -24,9%, -11,7% y -26,7% respectivamente. Fechas que te sonarán, pues estaban en mitad del estallido de la burbuja puntocom, con el mercado haciendo rebotes violentos dentro de una tendencia bajista de fondo que duró años.

¿Qué nos dice esto? Que los rebotes más explosivos no siempre ocurren en los mercados alcistas. A veces ocurren en medio de los peores mercados bajistas. El mercado sube un 10% en 10 días y tú piensas que lo peor ha pasado. Y luego resulta que no.

“Y Carlos, ¿estamos ahora en esa fase?”

No, y mil veces no.

Para estar en una fase bajista, los máximos y los mínimos deben ser siempre decrecientes, y ahora mismo estamos en máximos históricos, por lo que de tendencia bajista, de momento, nothing de nothing.

Time in the market > timing the market

La idea central de todo esto y con la que quiero que te quedes, es que el “cuándo” importa mucho menos de lo que creemos, lo que realmente pesa es “cuánto” tiempo estamos dentro y con qué disciplina.

El inversor que intenta afinar el punto de entrada perfecto se enfrenta a dos problemas:

- Tiene que acertar dos decisiones (cuándo salir y cuándo volver a entrar)

- Y compite contra un mercado que se mueve más por sorpresas que por lo que parece lógico.

Cuando miras los datos a largo plazo,el que hace aportaciones periódicas y aguanta los ciclos, sin tocar demasiado la cartera, acaba llevándose buena parte del pastel de la renta variable.

En cambio, el que intenta esquivar cada corrección, evitar cada guerra o anticipar cada giro de la Fed, tarde o temprano se pierde un tramo como este y se queda mirando cómo el índice sube sin él.

No se trata de negar que haya momentos extremos donde tenga sentido ajustar riesgo, ni de decir que “comprar y olvidar” sea la solución mágica para todo el mundo. Pero sí de recordar que la mayor parte del rendimiento de las bolsas viene concentrada en muy pocos días y muy pocos periodos, y que esos días son imposibles de predecir con constancia.

El coste de intentar adivinarlos suele ser mucho mayor que el de simplemente aguantar el chaparrón.

Por qué los fondos indexados encajan tan bien con esta filosofía

Los fondos indexados son la herramienta natural para poner en práctica todo esto.

Te permiten estar expuesto al conjunto del mercado con comisiones muy bajas y sin necesidad de tomar decisiones tácticas continuamente.

La estrategia se puede resumir en tres ideas muy sencillas:

- Aportar de forma periódica, sin intentar adivinar si el mercado “está caro o barato” cada mes.

- Mantener una diversificación amplia (un S&P 500 o, mejor aún, un índice global como el MSCI World) que reduzca el riesgo específico de un país o sector.

- Aceptar que habrá caídas a corto plazo, guerras, sustos y titulares horribles, pero que tu trabajo no es anticiparlos, sino sobrellevarlos y sobrevivir a ellos.

Ahora mismo, los traders se preguntan si el rally tiene sentido o si ya llegan tarde, mientras que el inversor que lleva años indexado simplemente recoge estas ganancias como un día más en el calendario del interés compuesto.

Dentro de unos años, cuando miremos otro histograma con las mayores subidas de 10 días, lo ideal es que, cuando eso ocurra, tú ya estés dentro.

Así que ya sabes, pon tu dinero en un buen fondo indexado, contribuye de forma regular, no mires la cuenta cada día, y deja que el tiempo haga su trabajo.

Un abrazote, y buena inversión.

Aviso legal: Este contenido tiene fines únicamente educativos, no se trata de asesoramiento financiero ni es una recomendación de inversión personalizada. Por favor infórmate bien antes de realizar cualquier inversión y asegúrate que los productos cumplen tus objetivos de inversión.