Anatocismo

Te contamos todo lo que necesitas saber sobre el anatocismo. Qué es, su relación con el interés compuesto, las cláusulas hipotecarias y un ejemplo práctico.

El anatocismo consiste en el cobro de intereses sobre los propios intereses de mora en caso de impago de un préstamo. Por tanto, es una obligación de pago doblemente accesoria.

De esta forma, cuando el deudor deja de pagar, el propio monto de intereses se sumará al capital debido, de ahí que sea una obligación accesoria de otra. Así, el nuevo coste financiero se calculará sobre ambas cantidades, de ahí que sea doble. Como podemos ver, esta muy cerca de la usura y por eso, la legislación de muchos países lo prohíbe, al menos desde un punto de vista mercantil.

El anatocismo y los intereses

Es importante que planteemos una diferencia entre los intereses de un préstamo y los moratorios. Estos últimos son los que nos ocupan hoy. Veamos qué significa cada uno:

- Los intereses de un préstamo son, desde el punto de vista del prestatario, un coste financiero. Es decir, reflejan lo que nos cuesta ese dinero que nos prestan. Desde el punto de vista del prestamista, sería el precio al que este «vende» su dinero. Por tanto, sería su ganancia.

- Sin embargo, los intereses moratorios se dan cuando hay un impago. Si el deudor no hace frente al préstamo en plazo establecido, entonces estos aparecen y suelen ser superiores, en porcentaje sobre la deuda, a los normales. Estos se establecen en el contrato del préstamo y deben figurar de forma detallada.

El problema viene por el interés compuesto

El interés compuesto ha resultado un gran aliado para el ahorrador, pero es una pesadilla para el deudor. De esta forma, si debemos dinero al banco y este ha incluido una de estas cláusulas, tendremos un problema. Como veremos en el ejemplo, la deuda puede ser considerable si a los intereses habituales, les añadimos los de mora capitalizados.

Su relación con las cláusulas hipotecarias abusivas

Las hipotecas han dado mucho que hablar por los posibles abusos que pueden cometerse a través de sus contratos. Desde las cláusulas suelo hasta los índices considerados abusivos, como el IRPH en España. Todo esto ha terminado siendo, en demasiadas ocasiones, un dolor de cabeza para el acreedor. Las sentencias de los altos tribunales favorables al deudor han sido la espoleta de esta situación.

Los pactos basados en el anatocismo, que permiten el cobro de intereses sobre intereses, se han considerado usura en diversas sentencias. España ha sido una de las pioneras, con algunas como la de la Audiencia Provincial de Alicante en 2014. De esta forma, se consideró como una cláusula abusiva cuando se imponía en un crédito hipotecario y, por tanto, era nula a todos los efectos.

Ejemplo de anatocismo

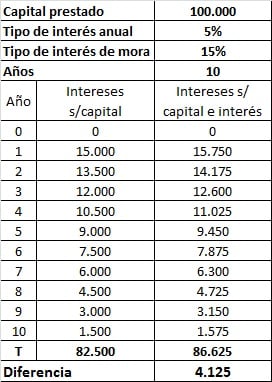

Imaginemos un caso, por supuesto irreal, de una hipoteca a 10 años, al 5% de interés, al 15% de interés de mora y por importe de 100.000 €. En la figura podemos observar que los intereses de mora, cuando se calculan solo sobre el capital, suman un total de 82.500 unidades monetarias (u.m.).

Sin embargo, los intereses moratorios calculados sobre capital e intereses acumulados, el anatocismo, suman 86.625 u.m. en total. La diferencia entre ambos es de 4.125 u.m. que no parece mucho… Pero imaginemos una hipoteca media de 200.000 u.m., con una duración de 30 años y un interés de mora del 25%. Puede ser una cantidad considerable.

Autores

Publicado por Enrique Rus Arias el 6 marzo 2020.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Rus Arias, E. (2020). Anatocismo. Economipedia. https://economipedia.com/definiciones/anatocismo.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇